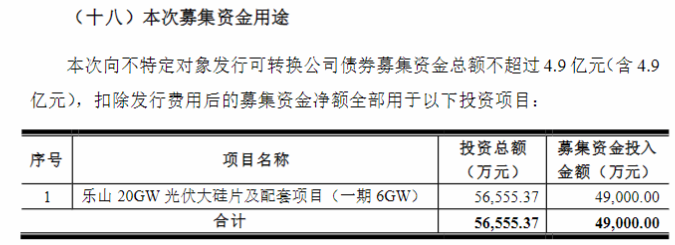

近日,高测股份发布公告,称拟向不特定对象发行可转换公司债券,募集资金总额不超过4.9亿元(含),扣除发行费用后的募集资金净额全部用于“乐山20GW光伏大硅片及配套项目(一期6GW)”。

图片来源:高测股份

就在本月初,高测股份还跟江苏省建湖高新技术产业开发区管理委员会签署了本投资协议,将在江苏省盐城市建湖县投资建设“10GW 单晶硅片项目”。两个项目全部达产后,将让高测股份拥有高达30GW的硅片产能,一举成为硅片“大玩家”。

然而,高测股份在此之前却是个硅片“门外汉”,据其官网介绍,公司主要从事高硬脆材料切割设备和切割耗材的研发、生产和销售,产品主要应用于光伏行业硅片制造环节。

在其2019年提交的招股说明书中,募资用途也是用于高精密数控装备产业化项目、金刚线产业化项目、研发技术中心扩建项目及补充流动资金,并不涉及硅片生产。为何会在上市的第二年,就连续发布要建设硅片生产项目的公告呢?

究其原因,就是市场够大,利润够高。

在目前我国市值超过千亿的光伏企业中,隆基、通威和中环股份都涉及到硅片,其中隆基和中环股份更是硅片寡头。

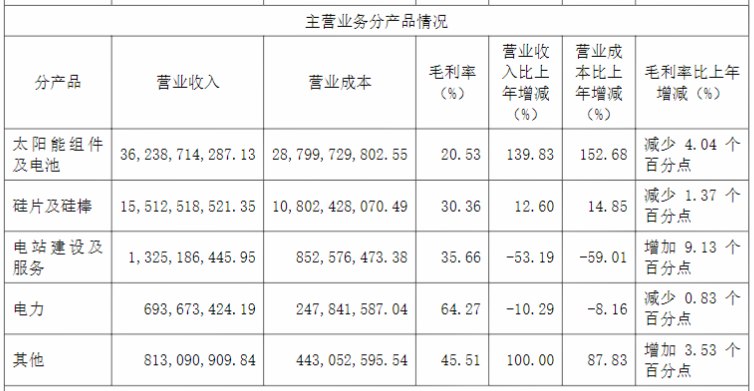

图片来源:隆基股份年度报告

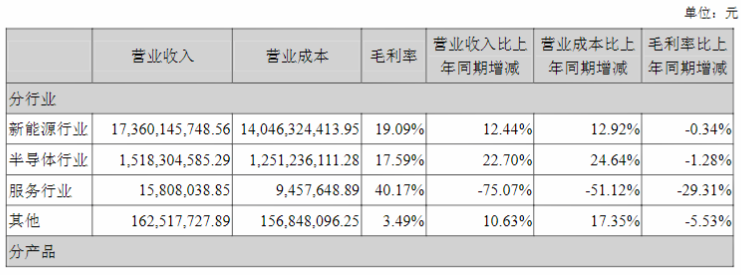

翻开两者2020年的年度报告,就可以发现,隆基硅片及硅棒业务贡献了155亿元的营收,占总营收比例约为28.3%,毛利率高达30.36%;中环股份2020年新能源行业贡献了近174亿元的营收,占总营收比例约为91.6%,毛利率高达19.09%。

图片来源:中环股份年度报告

对比之下,高测股份作为2020年才上市的光伏设备企业,全年总营收仅有7.46亿,归母净利润则是0.59亿。虽说成绩并不差,但想要在光伏设备领域继续做大做强甚至跻身千亿企业,显然不太可能,但如能将业务延伸至硅片生产,可能性就会呈指数级增长。

这一点,从“光伏黑马”上机数控身上,已经得到了充分的验证。从光伏“卖铲人”进军硅片生产后,不仅业绩大幅上涨,市值也让很多企业望尘莫及,截至7月23日收盘,总市值已高达688.96亿元,近一年上涨近400%。

图片来源:东方财富

当然,受到上机数控“启发”的设备企业,也不仅只有高测股份,还有京运通、双良节能等。

据公告数据统计显示,上机数控、京运通、双良节能、高测股份四大“卖铲人”规划硅片产能已超过130GW,总投资金额超200亿元。

此外,还有高景太阳能、包头美科等跨界企业的“踊跃参与”,硅片市场必将迎来剧烈动荡。隆基和中环能否继续稳坐“钓鱼台”,或将成为未来光伏产业一大看点!