12月7日,通威股份有限公司(以下简称“通威股份”)关于公开发行可转换公司债券申请获中国证监会发行审核委员会审核通过的公告。

图片来源:通威股份公告

公告称,2021年12月6日,中国证券监督管理委员会(以下简称“中国证监会”) 第十八届发行审核委员会2021年第132次工作会议对通威股份有限公司(以下 简称“公司”)公开发行可转换公司债券的申请进行了审核。根据会议审核结果,公司本次公开发行可转换公司债券的申请获得审核通过。

本次公开发行可转换公司债券申请,源于通威股份在今年4月发布关于公开发行A股可转换公司债券预案的公告。

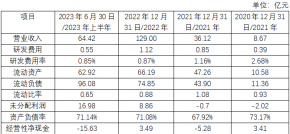

预案显示,通威股份将通过公开发行方式,募集可转换公司债券资金总额不超过1,200,000.00万元(含 1,200,000.00万元)。扣除发行费用后,募集资金拟用于以下项目:

图片来源:通威股份公告

其中拟投入26亿元用于光伏硅材料制造技改项目(二期高纯晶硅项目)、30亿元用于光伏硅材料制造项目(二期5万吨高纯晶硅项目)、29亿元用于15GW单晶拉棒切方项目和补充流动资金,35亿元用于补充流动资金。

资料显示,通威集团是深耕绿色农业、绿色能源,并在化工等行业快速发展的大型跨国集团公司,系农业产业化国家重点龙头企业。旗下上市公司通威股份是全球最大的水产饲料生产企业及主要的畜禽饲料生产企业,并于2004年上市。

2008年,通威股份以现金方式,分别从通威集团和巨星集团手中,购入永祥股份,成为后者最大股东,就此踏上硅料龙头之路。

图片来源:通威股份

2013年前,太阳能级多晶硅龙头还是德国瓦克,经过2011年前后的“光伏寒冬”后,江苏中能取代德国瓦克成为全球高纯晶硅产能最高的企业,此后新特能源、新疆大全开始崛起,逐渐超过美国REC、日本Toyoyama、韩国HK Silicon等国外企业,国产硅料企业崛起,但产能扩张依旧比较保守,基本跟全球市场增长保持一致。

当然,这样的经营策略也跟太阳能级多晶硅项目建设周期长、技术难度高、投入资金大、利润率较低密切相关。以今年在科创板上市的大全能源为例,其在2018年的营收为19.94亿元,归母净利润为4.05亿元,相比下游的光伏组件,营收规模和市场前景都要逊色不少,还容易受到政策变动的影响。

但就在这样“细水长流”的发展中,通威股份充分利用自身优秀的成本控制能力,果断扩产,产能从2018年的全球第八,一举跃居到2019年的全球第二,仅次于“七连冠”江苏中能。

但这还不是通威股份的“终点”,数据显示,2021年底其高纯晶硅产能将达到18万吨,彻底超越江苏中能成为产能第一的硅料龙头。

如此具有前瞻性的布局和高速前进的“步伐”,也让通威股份收获了丰厚的回报。

今年前三季度,通威股份实现营收467亿元,同比增长47.42%;归母净利润为59.45亿元,同比增长78.4%。市值方面,通威股份总市值在年中一度超过2500亿元,现在已基本稳定在2000亿元以上。

今年,我国光伏产业深受硅料短缺价格上涨的困扰,通威股份积极承担领军企业的责任,发布了本次高达120亿元的可转换公司债券预案,在通过证监会审核后,也加快了硅料价格回归理性的步伐!