4月12日,特变电工股份有限公司(以下简称“特变电工”)发布2021年年度报告。

报告显示,2021年特变电工实现营业收入612.78亿元,同比增长37.40%;归母净利润72.55亿元,同比增长196.34%。在2021年收获了好成绩。

资料显示,特变电工是国家级高新技术企业集团和中国大型能源装备制造企业集团,主营业务包含输变电行业、新能源行业及能源行业。

在2021年业绩大涨,也是得益于多领域的广泛布局。按照产品进行划分,2021年特变电工最为抢眼的产品,毫无疑问就是新能源产业及工程,贡献了近200亿元营收,占比高达32.6%,同比增长57.39%,毛利率更是增加25.79个百分点,达到了40.14%。

特变电工在公告中表示,新能源产业及工程营收增长主要系多晶硅价格上涨及销量增加所致。

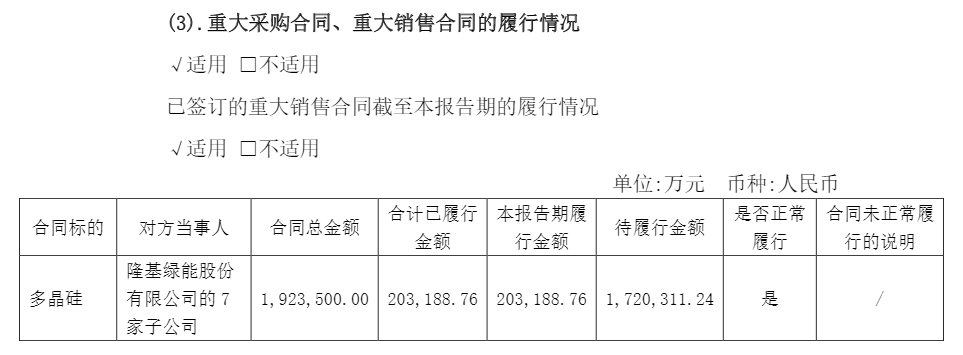

其中,维科网光伏注意到,特变电工与光伏龙头隆基股份还有一份巨额长单合同处于履约过程中,合同总金额高达192.35亿元,合计已履行金额约为20.3亿元,还有近172亿元待履约金额。有利于特变电工业绩的稳定增长。

图片来源:特变电工

特变电工多晶硅生产经营的主体为新特能源,后者是港股上市企业,为我国“硅料四大天王”之一。

资料显示,2021年新特能源多晶硅产量7.82万吨,销量7.58万吨,不存在产品积压情况。实现营收约人民币225.23亿元,同比增长58.81%;归母净利润为人民币49.55亿元,同比增长680.88%。为特变电工贡献了不少利润。

为满足市场需求,特变电工在2021年4月就发布公告称,拟投资12.65亿元用于旗下子公司新特能源的多晶硅技改项目。其中3万吨多晶硅生产线技术改造项目投资金额4.70亿元,3.6万吨多晶硅生产线技术改造投资金额7.95亿元。改造后将让多晶硅产量提高至10万吨/年。

今年3月,特变电工再次发布公告称,子公司新特能源和新特硅材料公司拟在新疆投资建设20万吨多晶硅项目,进一步提高多晶硅产能,预估总投资高达176亿元。

其中,资本金为88亿元,其余部分则通过新特能源首次公开发行人民币普通股(A股)股票募集资金解决。在境内成功上市后,将让新特能源获得更高估值及更好的融资环境。

据公开数据显示,2021年新特能源在多晶硅产销、业绩方面和大全能源较为接近,但因两者分别在港股和境内上市,在估值上产生了较大差距。

截至4月12日收盘,新特能源市值为257.40亿港元(约合人民币209.3亿元),大全能源市值为960.38亿人民币,并不能完全反映两者在实力上的差距。

值得一提的是,近期另一硅料头部企业协鑫科技,也进行了在境内上市的筹备工作。待其上市后,“硅料四大天王”将齐聚A股市场。