作为新能源赛道的代表,光伏产业一直是世界增长速度最高和最稳定的领域之一,也成为全球发展最快的新兴行业之一。因此,光伏产业对上市公司的诱惑也越来越大。

据不完全统计,今年以来已有超30家上市公司发布公告,拟跨界布局光伏业务,参与者包括但不限于服装制造商、车企、猪企、家电厂商、快递企业、玩具制造商等。如美的、格力、海尔、TCL、皇氏集团等知名企业都披露了相关计划。

近日,光伏赛道又迎来一位游戏行业的新玩家——三五互联。

12月25日晚间,三五互联公告,公司控股子公司天津通讯拟与眉山市丹棱县人民政府签署项目投资合作协议书,投资建设“5GW超高效异质结(HJT)电池5G智慧工厂”项目,项目计划总投资约25亿元。

01

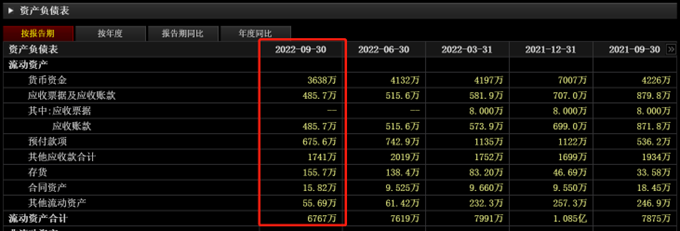

公司现金仅有3600万

截至公司公告前一日收盘,三五互联报价7.29元/股,总市值26.66亿元。由于此次投资额堪比公司总市值,三五互联称得上是用身家性命“满仓”光伏了,监管也很快关注到此事。

12月27日,深交所向三五互联发出关注函,要求公司说明是否存在迎合热点炒作股价的情形,并说明项目所需资金规模及其具体来源,以及与公司资金实力是否匹配等问题。

根据公司公告,项目资金来源为公司自筹(包含全部建设投资和流动资金)。但从公司资产负债表可以看出,截至9月30日,公司货币资金仅有3638万元,连此次投资的零头都还不够。而公司总负债长期维持在4亿元左右,想依靠银行贷款筹集20多亿也不太现实。

除了三五互联本身的资金实力遭到质疑外,此次“跨界”的意图也引发市场猜想。

如今年上半年,主营呢绒面料生产和销售的江苏阳光曾公告称,拟在包头投资200亿元建设光伏新能源全产业链项目。彼时,公司股价一度录得6天5涨停,一个月内涨幅近60%。但大半年了过去,12月8日,公司公告拟终止在内蒙古相关的投资事项,经评判,决定将拟投资的光伏项目地选在宁夏石嘴山,而先期拟投资额则下降到了50亿元。

此外如正邦科技、蓝光发展、绿康生化、*ST中潜等曾经宣布“跨界”光伏的企业,也是雷声大雨点小。故事越讲越小,套利离场者却越来越多,有了这些前车之鉴,三五互联此次规划的跨界蓝图或许还会迎来更多的质疑声。同时,股价也有了反映,在12月26日收获“20CM”涨停后,27日公司股价就已经收跌。

02

主业分散

或难以支撑过渡期

一般而言,跨界转型需要1~3年的过渡期,三五互联此次跨界也是分两个阶段:第一阶段建设2GW高效HJT电池片生产线及5GW配套公用工程,2023年 12 月建成投产;第二阶段建设3GW高效HJT电池片生产线,2024年12月建成投产。

但是以三五互联本身的经营状况,能否平安渡过这最少一年的转型期还有着不确定性。事实上,作为互联网应用服务企业,近年来三五互联的业绩一直难言乐观,其归母净利润更是已经连续四年维持亏损状态。

回顾公司十几年来的业绩,上市之初,三五互联在2010年实现归母净利润3519万元,2011年即降至2465万元,2012年净利润仅为331.8万元,而扣非净利润更是亏损超3700万元;2013年、2014年勉强维持盈利后,2015年则又巨亏7975万元。

此后,因计提商誉减值,三五互联在2018年、2019年又陷入了连续2年亏损,分别亏损3.46亿元、2.58亿元。最终,公司于2021年4月份戴上了ST帽子。

虽然目前公司“摘帽”了,但业绩依旧不容乐观。2022年三季报显示,公司前三季度实现营业收入1.39亿元,同比下降2.09%;实现净利润亏损2066.69万元,亏损同比扩大191.93%。

而公司业绩持续下滑,也与其“主业”杂乱有关。

据公司2022年中报,公司主因业务包括移动通信转售产品、游戏、房屋租赁、企业邮箱等,占比过于分散,未能抓住重点。对于一家市值不足50亿的企业,发展切忌主业分散,主次不分,眉毛胡子一把抓。这会导致资源难以集中,最后在每个领域都会成为“半吊子”。

其实,这并非三五互联第一次有“跨界”的想法。

期间,三五互联曾多次筹划并购重组,但多数以失败告终,而对于提振业绩而言显然也微乎其微。2015年完成了对深圳道熙100%股权的收购,在完成了三年业绩承诺后再次陷入巨亏风波。

2020年正值网红经济发展高峰,公司又想要收购一家MCN机构上海婉锐,打造分布于时尚美妆、生活、母婴、电商垂直等各个领域的众多泛生活内容IP。当时,深交所就曾两次下发问询函,询问公司是否存在蹭热点炒股价的嫌疑。最终,这笔交易在半年内宣布终止了。

有了这一前车之鉴,在光伏发展如火如荼的2022年,公司的投资是否又是一张“大饼”,离见分晓也不会太远。

03

进军光伏产业

收益或不及预期

据不完全统计,2021年初至2022年11月,我国光伏规划扩产项目超过480 个,其中部分项目为分期建设,未来将视市场变化的情况择机启动。但是,这些项目能不能最终落实,仍存在很大的不确定性。对于跨界企业入局制造端,挑战主要来自行业低水平重复建设,部分环节存在产能过剩的风险。

收益方面,三五互联表示,根据财务预评价结果显示,项目全部建成投产后,生产的高效晶体硅HJT太阳能电池产品含税出厂价定为1.4元/W,年均销售收入为61.9亿元,年均销售成本为55.5亿元,年均税后利润为5.37亿元,项目经济效益评价积极正向。

虽然公司的测算十分乐观,叠加近期上游硅料降价进一步为下游让利,但其中风险依旧不容忽视。对公司而言,进军光伏领域,也并非简单轻松的事情。

首先,需要考虑自身的综合实力,是否可以在五年以上不盈利的基础上走下去,有时候可能要花费十年以上的时间做研发、做探索,这并不是一般企业可以承受得起的成本。所以,从某种程度上,只有巨头企业,才有这样的资本参与其中。

再者,进军光伏领域,又会面临同行业巨头的竞争压力。有的光伏行业龙头企业深耕十年、二十年的时间,本身已经具备了成熟完善的设备,而且具备了在这个行业领域中做大做强的基因。对于三五互联此类中小企业来说,未必具备这样的基因,即使花费重资聘请相关的专业人才,也未必可以达到预期的效果,这也是跨界做光伏需要考虑的问题。

此外,进军光伏领域,本身是一项非常艰巨的考验。因为,光伏产业背后不是重复的产能堆积,而是新技术的竞争,实际上还是比拼花钱的能力以及研发的力度。谁的资金足够多、谁的研发投入足够大以及谁的人才储备足够丰富,谁就更有希望赢得市场,并在光伏领域中获得更好的竞争优势。

由此可见,要想顺利切换行业赛道,本身也是一个艰巨的任务。从新赛道的探索到新赛道的深耕布局,再到加大研发提高市场份额,最后再不断摸索寻求盈利,对跨界企业来说并不容易。面对大量新进入的竞争者,必然会有一轮优胜劣汰的过程,最后可以留在赛道中的企业也是少数。

- End -

原文标题 : 三五互联“满仓”跨界光伏