撰文|大蔚

编辑|凯旋

硅料龙头大全能源股价自4月27日起连续四个交易日收跌,并于5月9日创下历史新低,当日收报38.67元/股,较2021年8月份创出的高点86.83元/股,跌去了一半多。截至5月16日收盘,大全能源报收于39.91元/股,市值较年初蒸发近200亿元。

大全能源此前披露的一季报显示,公司实现营业收入48.56亿元,同比下降40.26%;归母净利润为29.11亿元,同比下降32.49%。光伏行业,成也价格,败也价格,去年受益于硅料价格大涨,大全能源取得了不错的成绩,但今年一季度却因为硅料价格下跌,营收和净利都出现了不同程度下降。

如今股价腰斩,市值蒸发数百亿,市场硅料、硅片供过于求的趋势逐渐显现,产能过剩导致价格不断下跌,对于正在释放产能的大全能源来说是个不小的考验。

2022年红利不再

新疆大全新能源股份有限公司主营业务是高纯多晶硅的研发、制造与销售,是国内领先的多晶硅专业生产商之一。公司的主要产品为多晶硅,主要用于加工硅锭、硅片、电池片和电池组件等太阳能光伏产品。

2021年7月22日,大全能源在上海证券交易所科创板上市,上市一年市值已超过千亿。在国内硅料企业中,通威股份、大全能源、协鑫科技、新特能源,并称硅料四大巨头,属于产销量前四的硅料企业。

2022年,光伏产业链扩张凶猛,大全能源更是其中获得红利最多的企业。

2022年,大全能源实现营业收入309.4亿元,同比增长185.64%;归属净利润191.21亿元,同比增长234%。单季度看,大全能源第四季度营收62.63亿元,同比增长148%;归属净利润40.36亿元,同比增长223%,继续保持上市以来每个季度净利润都翻倍增长。

无论是营收,还是净利润,大全能源的业绩可谓一路飘红,近几年几乎都是成倍数增长。放眼整个硅料产业,大全能源也可以说是最赚钱的企业,利润率几乎让任何一家企业都难以企及。

相比其他硅料三巨头,大全能源也充分展示了自己的优势。产能最大的通威股份预计2022年营收超过1000亿,归母净利润252至272亿元,虽然盈利金额居于四大硅料首位,但是净利率在30%以下,远低于大全能源的净利率61.80%。

协鑫科技2022年实现营业收入367.50亿元,归属母公司净利润160.30亿元,比大全能源少30亿。新特能源2022年营收为人民币375亿元,净利润为人民币近134亿元,利润率约为36%,利润与利润率都不及大全能源。

和亮眼的业绩形成鲜明对比,大全能源的股价则从去年7月开始一路走低,直到目前惨遭腰斩。为何业绩越好股价越低?市场到底在担心什么?

行业拐点来临

股价的涨跌,看的是趋势。光伏行业2022年的风光,2023年大概率难以实现。

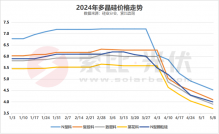

在双碳目标驱动下,光伏硅片企业掀起扩产潮,多晶硅的下游需求肉眼可见地放大。由于硅料产能扩张时间在整个光伏产业中最长,一般为12个月至18月,而从开工至满产一般需要半年左右,因此此前在硅料价格持续保持强势的背景下,产业链中新增有效硅料产能较少,价格持续保持高位。2022年硅料价格从年初的36.05美元/千克一度涨至44.95美元/千克,涨幅高达24.69%,自2020年以来更是上涨超3倍。

在硅料价格强势的背景下,部分硅料企业纷纷宣布扩产,特变电工、上机数控以及大全能源均有相应的硅料扩产计划,意欲瓜分这块快速增长的“大蛋糕”。同花顺数据显示,445家光伏概念股,近七成去年实现营收同比增长,五成以上实现归母净利润同比增长,营收、净利润翻倍的公司不在少数。

同时行业外企业也纷纷宣布进军光伏,掀起“追光”热潮。

去年2月,明牌珠宝宣布投入100亿元进军光伏,引来了业界热议,深交所也对其资金来源等问题提出问询。

不久前,游戏行业上市公司三五互联发布公告称,同意其控股子公司在高效异质结电池项目上追加投资约15亿元。至此,该项目的建设产能达8GW,投资额总计40亿元。这是公司在已连续5年亏损的情况下,仍斥巨资加码光伏。

在去年12月投资26亿元建设年产10GW高效光伏电池片项目后,主营服装业务的棒杰股份,也在今年2月再次宣布以9.12亿元采购高效光伏设备。

猪企也大踏步进入光伏领域开展布局。牧原股份、唐人神在猪舍屋顶上做文章,安装光伏发电设备。正邦科技投入的手笔更大,2022年6月正邦科技与国家电力投资集团合作跨界光伏时,放出豪言称:“公司力争在三年时间内,建设生态光伏、风电、分布式及集中式综合智慧能源约1000万千瓦,预计投资总额达到400亿元左右。”

据不完全统计,仅在2022年,就有70余家A股上市公司公告跨界光伏行业。从房地产到养猪、乳业、玩具、珠宝、服装、玻璃等多个行业都有涉及,不少公司的原本主营业务和光伏毫无关联。

随着大量企业的扩产和加入,硅料供需矛盾已悄然发生了变化。去年前三季度,多晶硅、硅片、电池片和组件环节产量分别为55万吨、236GW、209GW和191GW,同比分别增长52.8%、43.0%、42.2%和46.9%,硅料产量增速明显快于产业链其他环节。

直到去年12月份,高企的硅料、硅片价格进入下降通道,伴随相关企业产能释放,供需出现反转,行业拐点来临,并且下降趋势延续到了2023年。

价格的下降,势必会影响营收和利润,导致业绩增长的挑战更大,这或许是市场对光伏板块是否能延续高增长趋势的忧虑。因此,不光大全能源股价下跌,其他光伏巨头在业绩暴增的情况下,也迎来了股价下跌的尴尬局面。比如,通威股份的股价从去年下半年开始,总体呈下滑趋势;特变电工的股价较去年7月份的30.72元/股高点也有所回落。港股新特能源也遭遇了股价下跌,就在4月25日其发布一季度盈利预喜之际,公司股价当日下跌13.1%,报收于18.9港元/股,目前更下跌至17.9港元/股。

激进扩张隐忧

对于股价的波动,还有市场对于光伏产能过剩的担忧。

去年,光伏产业链扩张凶猛,大全能源更是其中的勇者,动辄斥资百亿元大手笔投资布局硅料业务。仅2022年12月20日,大全能源就与内蒙古包头市人民政府签订战略合作框架协议书,约定公司拟投资332.5亿元,在包头市投资建设30万吨/年高纯工业硅项目、20万吨/年有机硅项目、20万吨/年高纯多晶硅项目和2.1万吨/年半导体多晶硅项目。

除了大全能源,硅料巨头通威股份、协鑫科技、新特能源都在进行全力扩产,尤其是通威股份与协鑫科技将产能规划堆到了100万吨。

根据中原证券统计,2023年大全能源包头、新特能源准东、通威乐山二期等厂商均有10万吨/年级别的硅料产能释放,而青海丽豪、清电集团、信义光能、合盛硅业、宝丰能源、上机数控、江苏润阳、天合光能、江苏阳光等“局外人”分别有5-10万吨/年不等产能投放。预计2023年我国硅料新增产能123万吨/年,年底国内多晶硅供应能力有望达236.8万吨/年,远超大全能源对今年的预计(约120万吨)。按照预计投产进度和产能爬坡周期估算,全年有望新增140.18万吨硅料产量,另加10万吨的海外进口量,全年硅料新增供应量有望超过150万吨。

但在需求方面,包括开源证券、中信证券等多家券商对2023年的全球光伏新增装机预测值均在350GW左右,对应年增速超过40%。但即使是产能最紧张的硅料,2023年的产量也足够满足600GW光伏装机,远超明年全球光伏装机量需求。

对此,硅业分会曾多次提示多晶硅产能过剩风险,建议企业不应只追求眼前利益。作为专注多晶硅的企业,大全能源的股价下跌有迹可循。

5月15日,大全能源在投资者互动平台就公司一季度收入减少表示,一季度硅料端上下游进行了激烈的价格博弈,公司为稳定毛利率水平,牺牲了部分销量,2023年一季度,公司实现销量2.5万吨,同比下降34.9%。此外,公司现有产能已基本被长单锁定,订单执行稳定。

就2023年晶硅行业走势,大全能源表示,单就价格角度分析,2023年随着行业内产能的逐渐释放,硅料端的市场供给量将逐步增加,供需不均衡的态势有望被打破,因此普遍认为2023年多晶硅价格将回落。但公司认为光伏产业的整体需求仍在稳步增加,因此硅料端的供应增量将被下游扩张的产能快速消化;同时,2022年以来的规模化扩张及数字化制造使公司成本逐年下降。综合上述多个因素影响,公司2023年的盈利变化存在不确定性。

产能是否能快速消化难以预测,这与各家企业的现实状况密不可分,但是盈利不确定性却真实存在,对于股价的影响也会持续。

——END——

原文标题 : 股价腰斩,大全能源的三个考验