从2022年下半年开始,光伏股就进入了下行阶段。

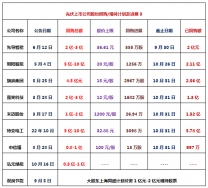

在一年的时间中,电池龙头隆基绿能股价腰斩,市值蒸发超过2300亿;硅料巨头通威股份跌去四成,较高峰期市值减少近千亿。此外,协鑫科技、大全能源、合盛硅业等光伏行业龙头均迎来了大幅下滑。

仅以A股35家光伏产业链上市公司统计,从2022年6月30日到2023年6月30日,光伏产业链市值蒸发了6597.94亿元。

在经历了一年的暴跌之后,光伏上市公司估值也到了历史低位。光伏龙头隆基绿能估值仅为15倍市盈率,而通威股份估值则降到了历史新低的5倍左右。在这种情况下,光伏反转的预期逐渐明朗。

近日,光伏产业链频繁异动。7月10日,隆基绿能和通威股份两大数千亿市值的光伏龙头股,股价分别大涨了8.52%和7.27%,震动整个产业链。随着光伏巨龙翻身,市场纷纷高呼:光伏周期拐点来了。

那么,光伏的周期拐点真的来了吗?

本文对光伏产业有着以下几个观点:

1,相比于上一轮光伏周期,从2022年底开始的新一轮光伏周期短促而剧烈:仅仅6-7个月时间,硅料价格下跌了近80%,硅片价格下跌超60%,电池、组件价格下跌程度不一。从数值上看,光伏产业链最上游的硅料价格已经逼近上一轮周期最低点,且回调程度已经远远超过上一轮。从这个角度讲,硅料价格走出底部是符合预期的。

2,事实上,近两周来,硅料价格的确呈现出了企稳回升的态势。尤其值得注意的是,N型硅料价格已经连续两周实现了环比上涨。即便硅片、电池、组件价格仍未止跌,但产业链顶端硅料价格的回升已经被市场看作是光伏产业链迎来周期拐点的信号。处于情绪、估值、预期三重低位的光伏股也逐渐走出底部。

3,这一轮光伏周期与上一轮有着明显不同,这一轮周期不存在需求的急剧下滑。恰恰相反,全球光伏需求始终高涨,这从根本上抑制了长周期的形成。此外,TOPCon新技术加速应用,下游需求火爆,带动了硅料的“K型复苏”。同时,TOPCon的效率溢价进一步抑制了光伏产业链价格的下滑,带动产业链走出低谷。

/01/短促而剧烈的光伏新周期

光伏是一个典型周期性的行业。而这种周期也并不是单纯的需求-产能周期,而是需求-产能-技术三重叠加的周期。

也正因此,光伏行业的波动尤其剧烈。上一轮光伏周期开始于2017年底的价格高位,经历了30个月左右的下行期到达价格底部。

在这个过程中,同样伴随着技术替代。2015年开始的光伏领跑者计划,大力支持更高能效光伏发电技术。以隆基股份为代表的中国光伏企业加速导入PERC电池技术,替代传统的铝背场电池(Al-BSF)技术。

这个替代过程是相当迅速的。2017年,BSF电池市场占比尚高达83.3%,PERC占比仅15%,不过,市场看好PERC技术的发展,普遍预期PERC技术将在2019年占据超过50%的份额。事实上的确如此。到2019年,PERC电池市占率已经达到了65%,2020年进一步提升至86.4%。

2020年中,国内和海外光伏需求爆发。从上游的硅料端到下游的组件,价格开始回升,并在2022年下半年达到新的高点。与此同时,资本市场上的光伏股也迎来了一轮暴涨。

随着这一轮漫长的光伏周期结束,光伏产业进入了新的周期,而这一轮周期则来得无比爆裂:

从2022年11月至今,硅料价格从高位的每千克307元迅速暴跌至最新的每千克64元,跌幅高达79.15%。

硅片价格(以182硅片为例)从最高位的每片7.54元下跌至最新的每片2.75元,跌幅高达63.53%。

电池片价格从最高位的1.36元/W下降至0.71元/W,跌幅47.79%。

组件价格从最高位的2.02元/W下降至1.35元/W,跌幅33.17%。

以最上游的硅料价格对比,当前的硅料价格已经接近了上一轮光伏周期的价格底部,回调幅度(79.15%)甚至远高于上一轮(63%)。硅片的表现同样如此。

至于下游的电池片和组件,由于技术进步等原因,当前价格已经低于上一轮周期底部,但整体回调幅度还未达到上一轮的程度。

一直以来,硅料作为光伏产业最上游,也是对周期反应最为灵敏的环节。而这一轮新周期的拐点,也将率先表现在硅料上。

/02/硅料端带来的反转曙光

事实上,近期光伏产业链景气度上升,很大原因来自于硅料价格的企稳回升。

截至7月5日,太阳能级多晶硅最新价格中,N型硅料成交均价为每吨7.42万元,均价周环比上涨0.68%,单晶复投料、单晶致密料、单晶菜花料均价环比持平;

截至7月12日太阳能多晶硅最新价格中,N型硅料成交均价进一步提升,达到每吨7.45万元,环比上涨0.4%,其他种类硅料价格环比持平。

在硅片、电池片、组件价格仍在寻底的情况下,硅料尤其是N型硅料价格连续两周企稳回升,很大程度上给予了投资者莫大的信心,似乎新的上涨周期将从此开始。

除此之外,全球光伏行业的强需求进一步支撑了市场对光伏反转的预期。

今年1-5月,国内光伏新增装机61.21GW,同比增长158%。其中,5月中国光伏新增装机12.9GW,同比增长89%,环比下降11.9%。

5月光伏装机量的下滑,一定程度上是光伏价格迅速下滑,下游客户观望情绪严重。但随着光伏价格持续降低,产业链整体利润向下传导,有望带动终端电站收益率提升,2023下半年光伏新增装机量有望持续高增。

而在海外市场上,今年1-5月我国光伏组件出口规模为88GW,同比提升39%。目前,海外光伏需求持续高涨,国内光伏产业链有着压制性的竞争力。

但在市场对光伏周期的恐慌下,当前的光伏股正处于情绪、估值、预期三重低位。

根据国金证券,截至7月12日,光储板块核心标的对应2023年PE的均值和中位数分别仅为18和15倍,其中隆基绿能这样的头部一体化组件公司估值不到15倍,硅料巨头通威股份估值不到6倍,已经处于历史最低水平。

而随着硅料价格出现企稳迹象,光伏股也逐渐走出底部。

以隆基绿能和通威股份为例,隆基绿能股价于今年6月9日达到最低点的每股26.65元,在6月中下旬和7月中旬先后迎来两波上涨,当前股价在30元左右;通威股份走势与隆基绿能基本一致,目前股价也迎来了企稳回升。

/03/技术迭代红利将兑现

严格来说,这一轮光伏周期与上一轮有着明显不同。

一方面,这一轮光伏周期中不存在政策性因素带来的严重需求萎缩,而与之相反,全球光伏需求持续高涨,这很大程度上缩短了光伏的周期性波动。而另一方面,新技术的应用开始受到下游电站认可,带动光伏产业链迎来“K型复苏”。

在上一轮光伏周期中,PERC电池替代了传统的BSF电池,根本原因即是PERC电池转换效率更高。但经过长期的技术研发下,当前的PERC电池量产效率已经逐渐逼近了理论转换效率。也就是说,PERC技术已经迎来了天花板。

数字来看,PERC电池技术的理论转换极限为24.5%,当前龙头企业实际量产转换效率大约在23.5%左右,隆基绿能2022年PERC量产最高效率已经突破了24%。

在这种情况下,TOPCon、HJT等转化效率极限更高的光伏技术加速发展。其中,TOPCon技术最为成熟,目前发展最为迅速。

相比于PERC电池,TOPCon电池理论效率更高。在量产端,目前TOPCon量产效率在25.3%左右,预计年底有望提升至25.7%以上,较当前PERC23.5%的效率提升明显。

在成本端,当前TOPCon电池较PERC成本差异可控制在0.03元/W以内。而在需求端,随着下游客户对TOPCon的认可度逐渐提升,当前TOPCon电池较PERC销售溢价稳定在0.1元/W,TOPCon电池已经具备了较强的经济性。

数据显示,2022年TOPCon电池出货量接近20GW,占据了光伏市场8.3%的份额,PERC电池片市场份额下降至88%。进入2023年,TOPCon电池需求依然火爆。以钧达股份为例,其2022年TOPCon电池片出货量为1.87GW,但仅在今年上半年,其TOPCon产品出货量已经高达6.56GW。

受到TOPCon电池业务影响,钧达股份股价在今年5月中旬至6月底,几乎实现了翻倍增长。除钧达股份外,晶科能源,中来股份等TOPCon领先企业,其当前估值基本在30-35倍,估值水平远高于PERC电池片企业。

新技术的替代同样是十分迅速的。产业内根据TOPCon产能规划情况预计,今年TOPCon出货量将占到电池总产出的20%-30%,并在2024年超越PERC成为电池技术新主线。

目前来看,光伏电池片企业基本上都在加速布局TOPCon产能。即便是以PERC电池片为主的隆基绿能,其鄂尔多斯30GW N型TOPCon电池产能也将预计在今年8月开始投产。

近期N型硅料价格的企稳回升,即是直接受到了TOPCon电池下游需求的带动。TOPCon更高的转换效率在一定程度上削弱了光伏价格下滑的趋势,随着TOPCon电池进一步带动市场需求,光伏产业链有望进一步走出底部,进入上行期。

原文标题 : 一年市值蒸发6600亿后,光伏的周期拐点到了?