近日,华东重机发布《重大资产出售预案(修订稿)》公告称,同意将广东润星科技有限公司(以下简称“润星科技”)100%股权在深圳联合产权交易所进行第三次公开挂牌转让并将挂牌价格下调至7亿元。

据了解,这也是该公司自今年9月份首次挂牌后又一次下调转让价格。与当初收购润星科技的买入价29.5亿元相比,直接血亏22.5亿元。

而在这场“亏本买卖”的背后,是华东重机急切希望回笼资产,转投新能源光伏产业。

收购资产业绩变脸

资料显示,华东重机原主要从事以集装箱装卸设备和智能数控机床为主的高端装备制造业务。

2017年,华东重机大幅溢价以29.5亿元的价格从包括周文元在内的股东手中购入润星科技100%股权,收购完成后润星科技成为华东重机的全资子公司。

值得一提的是,根据润星科技的资产评估结果,其本次最终交易价格定为29.5亿元。然而,截至2016年末,该公司净资产仅为4.07亿元,即评估增值超过了6倍。

在并购业绩承诺中,周文元等承诺:在2017-2019年,润星科技的扣非净利润分别不低于2.5亿元、3亿元和3.6亿元,三年累计净利润要达到9.1亿元。然而,除2017年该公司业绩承诺完成率达到141%外,其后两年完成率大约分别为98%和95%,最终只是勉强完成业绩承诺。

然而,在业绩承诺期过后,润星科技的业绩“大变脸”。根据其财务数据显示,2020年至2022年及2023年上半年,该公司净利润连续亏损,亏损额分别2.36亿元、1.58亿元、1.4亿元和6703万元;令人大跌眼镜。

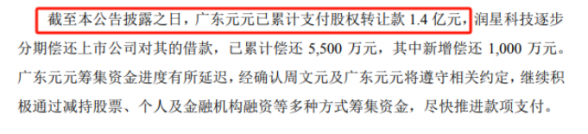

截图来自企业公告

由于资产减值损失,这也导致华东重机业绩大幅下滑,2020年该公司对润星科技计提了8.26亿元的商誉减值,2021年华东重机再次对润星科技计提了10.52亿元的商誉减值。这也进一步导致华东重机在这两年净利润分别大幅亏损10.73亿元和14.08亿元,陷入业绩亏损的境地。

三次挂牌降价大甩卖

在收购资产连续亏损后,华东重机选择大幅折价出售“回血”,也因此还收到了交易所的问询函。

2023年9月,华东重机拟通过在深交所公开挂牌转让的方式,出售所持有的子公司润星科技100.00%股权。根据披露,该公司首次挂牌价为9.3719亿元,后下调15%,第二次挂牌价调整为7.9661亿元。

直至近日,因华东重机持股5%以上股东周文元所控制的广东元元科技有限公司(简称“广东元元”)有意以7亿元收购标的资产,该公司第三次将挂牌价格调整为7亿元。

公告显示,若第三次挂牌信息发布期限内未能征集到意向受让方,则本次标的资产交易对方为广东元元。

据了解,周文元是润星科技原实控人,现如今周文元欲以7亿元购回,润星科技的价值仅为当初的2.4折。

回笼资金 转投光伏赛道

在公告中,华东重机表示,公司通过本次交易剥离数控机床业务,以契合公司优化业务结构及未来战略布局,从而专注于高端装备制造和拓展光伏电池组件业务。

自进入2023年以来,华东重机大举跨界投资,意欲向光伏赛道转型。

今年3月底,华东重机公告称,拟在江苏沛县建设10GW高效太阳能电池片生产基地项目,总投资约20亿元。到今年8月,该项目第一期4GW正式投产,建设周期仅用时约4个月。

今年7月,华东重机再次发布公告,拟总投资金额为60亿元在安徽省亳州市投资建设年产10GW N型高效太阳能电池生产基地项目。

华东重机曾表示,将把握太阳能电池市场的产业增长机遇,进一步推动公司战略转型升级,打造公司新的利润增长点。

资金捉襟见肘 实控人套现超15亿

不过,截至今年上半年末,华东重机总资产33.33亿元,总负债11.29亿元,净资产为22.04亿元;期末现金及现金等价物余额仅为3.714亿元;同期该公司账面一年内到期的有息债务2.34亿元。

此外,该公司抛出总额高达80亿元的跨界光伏投资计划,但是其总资产还不及投资总额的一半,2022年全年华东重机的营业收入也仅仅14.76亿元。

因此,在公司资产减值、业绩连续亏损的情况下,该公司斥巨资跨界光伏,资金上捉襟见肘是显而易见的。然而,作为公司实际控制人,翁氏家族目前通过各种方式套现已经超过15亿元。

现如今,华东重机意图跨界光伏谋求转型,能否达到预期效果将存在较大的不确定性,未来不排除因跨界而导致公司背上巨额负债的可能性。(光伏初心)