2023年,我国光伏产业继续保持高速增长。上半年国内光伏装机78.42GW,同比增长近154%,接近2022年国内全年光伏新增装机总量,再创历史新高。

光伏组件出口也是持续高增。据维科网光伏数据显示,2023年上半年我国光伏组件出口约127.9GW,同比增长约41.64%。

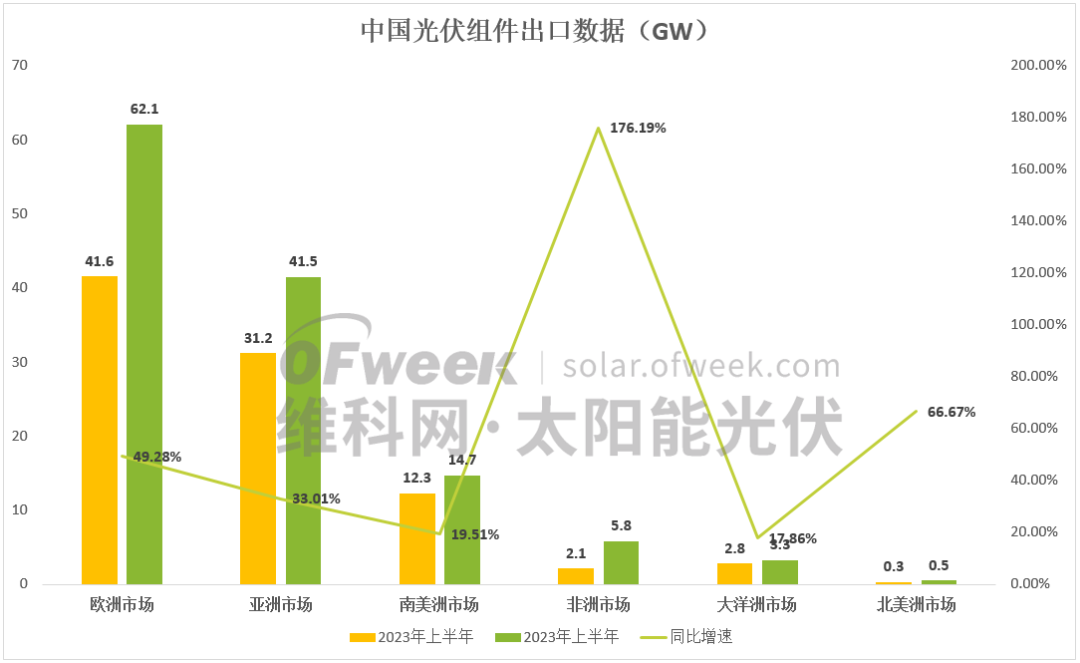

图片来源:维科网光伏

欧洲市场

欧洲市场依然是中国光伏组件出口的核心区域,上半年从中国进口约62.1GW光伏组件,同比增长约49.28%。其中,德国、意大利、法国等主要国家光伏新增装机量均同比增长。

不过,安装速度一直是限制欧洲市场增长的重要原因,随着进口光伏组件持续增加,其安装速度并未有明显提升,二季度进口量相较一季度已有所放缓,预计三季度进口量将跟二季度持平。

亚洲市场

亚洲市场从中国进口约41.5GW组件,同比增长约为33.01%。其中,日本是“基本盘”,印度市场则因扶持本土光伏制造,进口量有所下滑,导致其上半年光伏新增装机同比下滑近20%。

增量主要来自中东和东南亚市场。以沙特为首的中东国家正在积极发展可再生能源,大型地面光伏项目络绎不绝,光伏组件需求持续高增,沙特甚至已筹划在本土打造涵盖硅料-硅片-电池-组件的光伏产业链。

东南亚市场则是中国光伏企业出海的重要站点,经过多年市场培育,已成为重要光伏市场,上半年组件价格大幅下降,市场需求骤然上升。

南美洲市场

南美是近几年高速增长的新兴市场,上半年从中国进口约14.7GW组件,同比增长约为19.51%。

其中,巴西是南美光伏组件进口的核心市场,在短短几年间,光伏累计装机容量就超过30GW,已成为继中国、欧洲、美国和印度之后的第五大光伏市场。2023年上半年,巴西新增光伏装机容量已达6.6GW。

同时,智利、阿根廷等国家也在加大力度支持光伏产业发展,势必会让南美市场持续高速增长。

非洲市场

和南美类似,非洲也是近几年高速增长的新兴市场,上半年从中国进口约5.8GW光伏组件,同比增长176.19%。但跟南美市场不同的是,非洲市场对光伏产品价格较为敏感,因此在过去发展速度较慢,自2022年底以来,光伏组件价格持续下降,刺激了非洲市场需求。

其中,南非是光伏组件进口主力,上半年进口约3GW组件,远超其他国家。

大洋洲市场

上半年大洋洲从中国进口约3.3GW组件,同比增长约为17.86%。澳大利亚市场规模较小,整体发展也较为平稳。据澳大利亚光伏研究所研究报告显示,截至2022年底,澳大利亚累计安装的光伏系统装机容量已超过30GW。

同时,在过去十年中,澳大利亚光伏发电保持了年均59.3%的高速增长,成为第三大可再生能源发电来源,截至2022年底,太阳能和风能发电已经占到澳大利亚总发电量的65%左右,超越化石能源发电量。

北美洲市场

北美市场本土有一定的组件产能,组件主要从东南亚进口,因此从中国进口的组件数量并不算多。

同时,在政策支持下,越来越多的光伏企业在美国投建光伏组件项目,本土组件供应能力将持续升高,或许还能向“邻居”加拿大外销组件。