市场前景广阔,光伏赛道火热,众多企业闻讯而来,纷纷跨界加入大战,造就了光伏行业疯狂内卷的“盛世”。在此场“盛世大考”中,光伏赛道实绩如何??

截至2023年前三季度,我国可再生能源发电量达到2.07万亿kWh,占全国全部发电量的31.3%。其中,光伏发电量达到4369亿kWh,同比增长33%。

光伏发电利用率方面,高达98.3%,同比提升0.3个百分点,我国光伏系统运行效率的稳步提升。

新增装机方面,截至前三季度,全国光伏新增装机128.94GW,同比增长了145%,占据了可再生能源新增装机的一半以上。其中,集中式光伏和分布式光伏分别贡献了61.8GW和67.14GW。

各省市自治区新增光伏电站并网容量方面,河南以10.73GW领跑全国,山东9.59GW、江苏9.14GW、湖北8.83GW、新疆8.82GW分别位列前五名。

此外,根据国际能源署IEA预计,到2027年,累计光伏装机将增加三倍至2350GW以上,分别在2024年、2026年、2027年超越水电、天然气和煤炭,成为全球装机容量最大的电力来源,可再生能源发电量将占全球发电量的将近40%。

疯狂内卷之下,产能严重过剩,为何光伏装机仍将翻倍增长?

政策持续加码

12月5日,北京市发展和改革委员会关于公开征集市政府固定资产投资支持光伏发电项目的通知,通知指出,支持光伏发电项目发展。

12月5日,深圳市龙岗区人民政府关于印发《龙岗区支持产业发展若干措施》的通知,通知提到,对实际投入100万元以上的光伏建筑一体化项目按其上年度实际发电量给予最高0.3元/千瓦时且不超过100万元的补贴。

12月4日,交通运输部印发《关于加快智慧港口和智慧航道建设的意见》,文件提出,鼓励“光伏+”储能、“风电+”储能等清洁能源多能互补及设备迭代升级。

......

政策持续加码,持续推动光伏项目建设。如今,在即将到来的跨年大考中,众多企业在23年的最后一个月里又进行了怎样的冲刺布局,以提高自身实绩。

勇争先锋?或是明哲保身

政策在召唤,各企业积极响应,在光伏赛道中卷生卷死,勇争先锋。

12月5日,明牌珠宝发布公告称,为进一步拓展公司经营业务范围,增加光伏业务的协同性,公司将投资设立全资子公司,公司将投资设立全资子公司。新公司正式运营后,将进行光伏电站的EPC承包服务和通过BOO模式自建自持3电站。

12月2日,广东能源集团甘肃金昌市洁源沐津新能源有限公司金川区西坡光伏产业园100兆瓦光伏发电项目全容量并网发电。据了解,该项目是广东能源集团在甘肃开发建设的首个大型集中式光伏发电项目。

11月30日,位于新疆准东经济技术开发区内的新疆其亚硅业有限公司首期年产10万吨高纯晶硅项目投产。

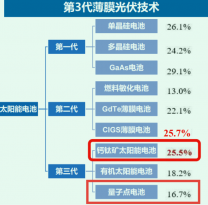

11月29日,三峡集团全球首个商用兆瓦级钙钛矿地面光伏项目成功并网。项目装机容量1兆瓦,占地40亩,共安装钙钛矿光伏组件11200块。

11月29日,上海电力发布公告称,旗下匈牙利Victor光伏项目正式并网发电,该项目容量为13.2万千瓦。

11月29日,湖北能源集团发布公告,收购石首源阳公司100%股权和洪湖卓阳公司100%股权,二者分别持有98MW农渔光互补光伏电站和200MW渔光互补光伏电站项目。

11月29日,捷荣技术发布公告称,拟在广西梧州市龙圩区龙圩镇安能集团产业园投资建设150MW分布式光伏发电项目,计划投建总额约62259.75万元。

11月28日,龙源电力山西公司繁峙100兆瓦光伏发电项目全容量并网,成为龙源电力在山西首个并网的集中式光伏项目。该项目总装机容量100兆瓦,共安装540峰瓦、545峰瓦单晶硅双面光伏组件220976块。

......

激流勇进,勇争先锋的同时,也有企业在明哲保身,先行撤退。

8月1日,乾景园林发布公告称,终止公司2022年度向特定对象发行A股股票事项并撤回申请文件的议案。此前,公司公告拟定增募资4.69亿元,主要用于1GW高效异质结电池生产项目、2GW高效异质结太阳能组件生产项目。

乐通股份8月11日晚间披露公告显示,公司将大幅减少对异质结电池项目的投资规模,投资金额由1亿缩至1250万。

9月底,向日葵宣布,其与捷佳伟创终止原投资TOPCon(隧穿氧化层钝化接触)太阳能电池项目所用设备购买的合同。

10月19日,皇氏集团在对深交所问询函的回复中表示,考虑到TOPCon电池属于重资产投入,后续仍需要投入较大资金,且当前行业竞争激烈,公司决定将有限的资源投入到保障公司未来持续发展的核心主业上,因此对原项目投资作出相应调整,转让子公司安徽绿能控制权。

11月6日,金刚光伏发布公告称,综合考虑公司实际情况和资本市场及相关政策变化因素,决定终止2023年度向特定对象发行A股股票事项。公司原拟定增募资不超过20亿元,用于投资年产4.8GW高效异质结电池及1.2GW组件项目等。

谁将活到最后?

众多企业持续加码,那么,谁又将笑到最后呢?

在光伏硅料产能逐步过剩的大环境之下,生产成本为企业核心竞争力,高成本企业更容易被出清。

根据各家公司2023年中报最新披露的情况,通威股份、协鑫科技、大全能源等硅料生产成本较低,约40-50元/公斤,处于第一梯队;第二梯队企业硅料生产成本约50-70元/公斤;部分新产能硅料生产成本或更高,处于第三梯队。

从硅片成本来看,由于硅料价格对硅片成本影响很大,硅料价格高位时,企业之间非硅成本的差异被弱化。而当硅料价格进入下行周期,不同企业的反映在非硅成本中的技术差异开始体现。

隆基绿能、TCL中环2022年硅片业务毛利率分别为17.6%、19.0%,处于行业第一梯队。

从组件角度来看,组件自身技术壁垒有限,渠道和品牌是核心竞争力。

在国内,央企招投标中会更倾向于选择在历史供货业绩、产品第三方认证、售后质保能力上更有优势的头部组件厂商,头部组件厂商产品也具有一定的品牌溢价。

一言以蔽之,从成本角度分析,龙头企业更具优势、其承压能力更高,笑到最后的几率远大于众多小企业。

参考文献:

光伏行业漫漫熊途,超一半企业或将被淘汰,谁能活到最后?

新源洞察丨新增装机145%?2023全国光伏大数据不容错过

光伏洗牌来袭,谁先“撤退”?

捷荣技术:控股子公司拟投建150MW分布式光伏发电项目

全球首个商用兆瓦级钙钛矿地面光伏项目成功并网

湖北能源集团拟收购298MW光伏发电项目

其亚硅业首期年产10万吨高纯晶硅项目投产

上海电力:全资子投建的匈牙利Victor光伏项目正式并网发电

北京发改委征集市政府固定资产投资支持光伏项目的通知

深圳龙岗:对BIPV项目给予最高0.3元/千瓦时、不超100万元补贴

交通运输部:鼓励“光伏+”储能、“风电+”储能等清洁能源多能互补及设备迭代升级

原文标题 : 资本 | 光伏行业大考,谁在“作弊”?