去年,逆变器受欧洲市场库存影响,出货量减少,以欧洲市场为主的逆变器厂商业绩遇挫。继2023年录得增收降利后,锦浪科技(300763.SZ)今年一季度继续承压。营收、净利润以两位数速度下滑,归母净利润跌幅更是高达93.74%。

证券之星注意到,尽管收入下滑,但锦浪科技应收账款却不降反升,占总营收的比重走高至八成,收入难掩“纸面富贵”。今年以来,锦浪科技负债显著攀升,现有货币资金已难弥补资金缺口,叠加巨额担保在身,锦浪科技的压力正在持续增大。

01

净利润开倒车

期间费用攀升

锦浪科技成立于2005年,并于2019年3月在深交所创业板上市,自成立以来一直立足于新能源行业,专注于分布式光伏发电领域。公司主要从事组串式逆变器研发、生产、销售和服务,主要产品为组串式逆变器,为公司最大的业务领域。自2019年以来,锦浪科技设立全资子公司锦浪智慧,从事新能源电力生产业务和户用光伏发电系统业务,进行太阳能光伏电站开发、建设及运营,以作为公司现有业务的重要补充。

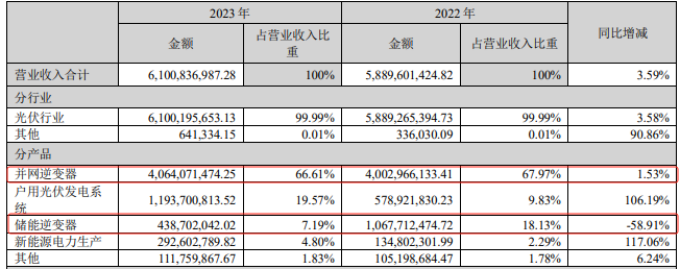

2023年,锦浪科技实现营业收入61.01亿元,同比增长3.59%;对应归母净利润7.79亿元,同比下滑26.46%。相较往年,锦浪科技营收增速显著放缓至个位数,净利润更是出现上市后首度下滑。

锦浪科技表示,收入增长速度有所放缓主要受海外客户去库存导致的新增需求下降影响,外销收入有所下降;2023年为保持市场竞争地位,公司对内销产品进行一定幅度的降价,使得内销毛利率有所下降,进而导致公司2023年度净利润较上年同期减少。

数据显示,2023年锦浪科技收入地区构成变化较大,海外地区(包括中国港澳台)的收入为24.11亿元,同比下滑25.93%,收入占比较2022年的55.26%缩减至39.52%。而大陆地区(不包括中国港澳台)的收入则显著增长,同比增长40.04%至36.9亿元,收入占比达到60.48%。然而,大陆地区的盈利能力不及海外区域,毛利率同比下滑2.77%至29.56%,低于海外地区的36.71%。

证券之星拆分单季度发现,锦浪科技业绩颓势出现在下半年。Q1及Q2尚能实现营收、净利双增,但Q3及Q4则同比双双下滑,归母净利润降幅分别为59.26%、92.18%。

这一下跌趋势一直持续至今年一季度。根据一季度报告,锦浪科技实现营业收入13.97亿元,同比下降15.56%;实现归母净利润2028.62万元,同比下降93.74%;同期扣非后净利润1361.63万元,同比下降95.64%。

证券之星注意到,锦浪科技没能控制住费用开支的增长,加剧了利润的下滑。一季度末,销售费用、管理费用、财务费用分别为8958.15万元、7135.44万元、8575.97万元,增幅为26.61%、26.96%、170.98%。

由于销售回款减少及支付的期间费用增加,锦浪科技一季度经营活动产生的现金流量净额同比下滑106.24%至-727.14万元,2023年这一指标为3.83亿元。

02

应收账款高企,毛利率走低

受欧洲地区逆变器高库存以及户储需求增速下降的影响,2023年锦浪科技逆变器销量约74.67万台,同比下降20.76%。

销量下滑导致储能逆变器收入“腰斩”。具体来看,并网逆变器营收40.64亿元,占总收入的66.61%,同比微增1.53%;储能逆变器营收4.39亿元,同比下降58.9%,收入占比降至7.19%。

在所有产品中,储能逆变器是收入唯一下滑的产品,但其毛利率实现了2.75%的增长。但在其余产品毛利率以超过5%的降幅拖累下,储能逆变器难拉动下行趋势,产品综合毛利率下滑1.14%至32.38%。

今年一季度,锦浪科技综合毛利率继续走低,环比下降8.14个百分点至24.24%。

锦浪科技在此前的调研活动中表示,一季度毛利率下降主要是一季度欧洲占比相对小,海外低毛利区域和国内占比较高。海外亚非拉价格在过去的几个季度有在逐步下降。现在使用的物料是之前还是老的较高价格的材料库存,成本和价格时间有错配,一季度末材料招投标有较大降价。毛利率在后面二三季度还是会恢复到比较正常的水平。

证券之星注意到,锦浪科技大部分收入并没有真正转换成真金白银。其应收账款自2022年攀升至10.53亿元后,2023年再度回归个位数,下滑11.08%至9.36亿元。然而今年一季度却创造了历史新高,同比增长5.17%至12.1亿元,占总收入的比例高达86.61%。

然而,应收账款过高也带来了副作用,同期锦浪科技计提信用减值损失1272.1万元,大幅蚕食了利润。

03

负债攀升,超额担保

证券之星注意到,高企的偿债压力也是锦浪科技无法回避的难题。

2021年以来,锦浪科技的资产负债率就处于高位运行。2021-2023年的资产负债率分别为64.51%、71.56%、64.08%。今年一季度,资产负债率小幅回升至64.35%。高资产负债率意味着企业已经用大量的借款进行了投资或经营活动,需要支付更多的利息和本金,增加了偿债负担。

诚然,相较于2023年末,今年一季度锦浪科技的负债压力更为凸显。一季度末,锦浪科技拥有货币资金8.19亿元,同比下降76.58%。但同期短期借款却达8.24亿元,较去年末增加了7.24亿元,且一年内到期的非流动负债也高达9.73亿元。此外,锦浪科技的长期借款为84.69亿元,长期偿债压力较大。

在高负债背景下,锦浪科技的资金需求上升,除了借款,锦浪科技还通过定增以及可转债等方式融资。据证券之星统计,锦浪科技于2020年通过定增补流1.84亿元,在2022年通过可转债补流2.56亿元,2023年又通过定增补流8.75亿元。如今来看,“补血”效果甚微。

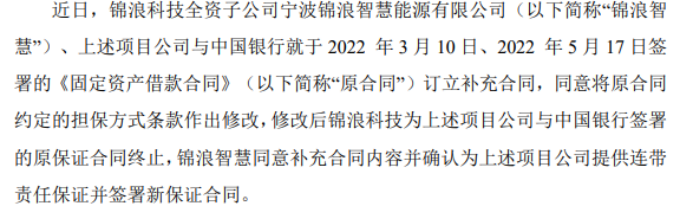

更令人担忧的是,锦浪科技对外担保规模高企。5月24日,锦浪智慧代替原本锦浪科技的担保,为宁波光奥、宁波光申、宁波东旦、浙江昱银、宁波东耀与中国银行象山支行在2022年3月10日、2022年5月17日申请的共计8380万元贷款提供连带责任保证并签署保证合同。

截至目前,锦浪科技对全资、控股子(孙)公司提供担保总额度为150亿元(不含子公司对子公司),占最近一期经审计净资产总额的193.4%;累计对全资、控股子(孙)公司提供的实际担保金额为117.87亿元(不含子公司对子公司),占最近一期经审计净资产总额的151.97%。

业内人士表示,超额担保表明锦浪科技对于融资的高度依赖,这在推高锦浪科技流动性压力的同时,还面临担保带来的或有负债压力。(本文首发证券之星,作者|陆雯燕)

- End -

原文标题 : 锦浪科技:一季度利润“脚踝斩”,偿债负担重