10月21日,上海证券交易所(上交所)官方网站公布,无锡海达光能股份有限公司(简称“海达光能”)已主动撤回其主板上市的申请文件。依据股票发行上市审核的相关规定,上交所决定终止对该公司首次公开发行股票并主板上市的审核程序。

(上交所官网截图)

据了解,海达光能本次IPO原计划发行不超过4277.78万股A股普通股,募集资金大约6.31亿元,募资净额将主要用于无锡和泗阳两地光伏组件封装材料智能化生产基地建设项目以及研发中心建设项目等事宜。

(截图来源公司公告)

然而,随着海达光能的撤回申请,标志着其此次IPO之旅走向终结。

家族四人合计控制88.84%股权

根据招股书显示,海达光能成立于2003年,主营业务为光伏组件玻璃、 BIPV玻璃及其他特种玻璃的研发、生产及销售。

在股权方面,海达光能是一家典型的家族企业。公司实际控制人包括朱全海、陆斌武、朱丽娜和朱光达,四人共同控制公司88.84%股权。其中,朱全海为最大股东,持股44.42%,并担任董事长。朱丽娜为朱全海之女,朱光达为朱全海之子,而陆斌武与朱丽娜为夫妻关系,且陆斌武担任公司总经理一职。

(截图来源公司公告)

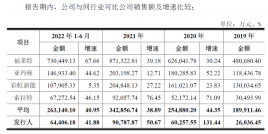

在业绩方面,据招股书披露,2019-2021年及2022年上半年,海达光能营业收入分别为2.60亿元、6.03亿元、9.08亿元和6.44亿元,营收持续攀升;实现归母净利润1997万元、9520万元、8146万元和5080万元,利润额也显著提升。然而,随着近年来光伏玻璃市场价格持续走低,海达光能的盈利能力明显承压。

在客户方面,海达光能的客户集中度较高,主要客户包括天合光能、晶科能源、晶澳科技等国内外光伏组件龙头企业。报告期内,公司向前五大客户销售金额占当期营业收入的比例分别为56.6%、80.7%、78.7%和80.5%。客户集中度偏高,无疑将对公司未来生产经营和盈利水平产生重大影响。

五大原因揭示其撤回IPO申请真相

就海达光能而言,此次撤回IPO申请,主要原因或在于以下几个方面:

其一,供需失衡。近年来,由于产品供大于求导致价格下滑,多个环节已经跌破成本线,造成企业亏损情况加剧。光伏玻璃价格的大幅下跌,行业内多家企业由盈转亏,行业景气度骤降。海达光能同样也面临严峻的业绩考验。

其二,财务状况欠佳。海达光能的招股书中的财报数据还停留在2022年上半年,缺乏2022年全年、2023年以及2024年上半年的最新数据。受近年来行业周期调整影响,其最近一个年度的业绩不容乐观。公司可能对未来的财务预期持谨慎态度,担心无法持续满足上市后的持续披露要求。

其三,客户集中度风险较高。海达光能的主要客户为天合光能、晶澳科技、晶科能源、中节能、SunPower等全球光伏组件龙头企业,公司向前五大客户销售金额占当期营业收入的比例较高。较高的客户集中度可能导致公司在未来的业务稳定性和盈利能力上面临较大风险。

其四,技术迭代升级。目前光伏行业正处于从P型电池产能转换到TOPCon、HJT等N型电池产能的过程中,存在结构性产能过剩,市场竞争激烈。海达光能还面临技术更新迭代的压力,需要大量资金投入新技术的研发和产能升级。

其五,资本市场环境变化。基于行业发展现状、企业战略发展考虑以及资本市场环境变化的综合决策。这可能意味着该公司认为当前的资本市场环境不利于其上市计划,或者公司估值无法达到预期目标。

总而言之,海达光能IPO宣告终止,不仅是该公司自身遭遇的一次重大挫折,同时也折射出光伏行业正面临严峻的挑战。海达光能后续如何破局重生以及光伏行业的整体走势,均成为市场关注的焦点,值得业界持续观察与深思。(光能量)