产能过剩是光伏行业近两年来被频繁提及的话题,因为其不仅严重影响了光伏产业链的供需平衡,对同期产品市场价格和企业利润也带来了明显不利影响。由于产能过剩导致的供需失衡,整个2023年,硅料价格下降了约70%,硅片及电池片价格下降了约60%,组件价格下降了约50%。而且据业内机构估计,到2024年底,全国硅片产能将超过1000GW、电池产能将超过850GW、组件产能将超过750GW;但同期全球市场新增装机容量却很难超过500GW,供需失衡将更为明显。

受产能严重过剩导致市场供需明显失衡等因素的不利影响,光伏行业“内卷”不断加剧,主要表现在市场价格不断下行并屡创历史新低,甚至跌破行业成本线的同时,业内企业还在试图以更低价格甚至亏本价格争抢更多订单。“内卷式”恶性竞争对于光伏行业的长期健康发展显然极为不利,也因此受到中国光伏行业协会(以下简称“光伏协会”)等官方及自律机构的高度重视。为强化行业自律,防止“内卷式”恶性竞争,光伏协会等机构仅在近三个月内就召开了三次关于促进光伏产业高质量可持续发展的企业座谈会,而这些重磅会议的核心其实可以简单归纳为两个字:自律,具体包括价格和产能管控等方面。

就在光伏协会为了行业长期健康发展而苦口婆心地协调企业,试图实现自律时,近日却传来与之不和谐的声音。12月17日,新疆电力巴州发电公司国能巴州抽水蓄能项目配套博湖县60万千瓦光伏项目光伏组件设备采购项目进行了招标中标候选人公示,但在光伏行业“反内卷”、光伏协会连续两个月公示组件最低成本价后,该投标项目却仍出现项目业主方低价招标、相关企业低价投标的情况,这让光伏协会不禁出离了愤怒,因此发出了灵魂四问:“项目是否严格落实中央经济工作会议要求?是否依招投标法相关规定排除最低价投标?是否按国资委、发改委相关要求选择全生命周期性价比最优?是否是形式主义?”

侦碳家在了解具体情况的同时,还注意虽然招标项目采购的产品是光伏组件,但在中标候选人中,知名硅料企业合盛硅业也赫然在列。在去年实施光伏一体化战略后,合盛硅业目前已实现组件量产,然而在本次事件中以低于光伏协会公示的组件最低成本价的方式亮相,却出乎了侦碳家的意料。

01从组织反内卷自律会议到公开质疑低价招标,光伏协会对低价破坏行业生态坚决说不

上述事件的来龙去脉,还要从“反内卷”座谈会说起。今年10月14日,由光伏协会组织,16家光伏企业在上海参加了关于“反内卷”的自律会议。会上通过沟通交流,绝大多数参会企业达成了强化优胜劣汰机制,畅通落后低效产能退出渠道,从而实现行业健康可持续发展等重要共识,光伏行业内也掀起了一场自律行动。光伏协会则因势利导,连续两个月发布组件最低成本价,其中10月为0.68元/W,11月为0.69元/W。

然而,在本次事件涉及的招标项目中,招标单位国家能源集团下属国电电力巴州发电公司却在招标信息中明确设置了0.6313元/W的最高投标限价,该限价不仅低于光伏协会公布的上述当月最低成本价,且有鼓励投标企业进行低价内卷之嫌,因此受到光伏协会的高度关注。

按照光伏协会的说法,早在11月18日就已向招标单位制发了《风险提示函》,并建议其依据实际情况,切勿设定不合理限价,但未收到任何回复。而据一些媒体公开报导,在投标的16家企业中,虽有11家企业的报价不低于0.69元/W组件最低成本价,其中以隆基绿能旗下隆基乐叶给出的0.7574元/W报价为最高,但依然有5价企业的报价明显低于前者,报价范围基本在0.6245元/W至0.6313元/W之间。

而在上述项目投标报价环节,报价在行业最低成本价之上的多为一些头部企业,反而是少数未在未在《光伏制造行业规范条件》名录中的企业的报价行业低于最低成本价。侦碳家注意到,合盛硅业0.629元/W的报价在所有报价中倒数第二,仅略高于上海电气集团恒羲光伏科技(南通)有限公司的0.625元/W。

由于光伏协会连续两个月公示组件最低成本价后,仍出现项目招标方低价招标和投标方低价投标的“顶风作案”情形。因此针对本次事件,光伏协会于12月18日以严厉的措辞发出上述灵魂四问:“项目是否严格落实中央经济工作会议要求?是否依招投标法相关规定排除最低价投标?是否按国资委、发改委相关要求选择全生命周期性价比最优?是否是形式主义?”

尤其是关于第二问,“是否依招投标法相关规定排除最低价投标?”,根据《招投标法》相关规定,招标人如果设有最高投标限价,应当在招标文件中明确最高投标限价或者最高投标限价的计算方法。光伏协会公布的11月光伏组件最低成本(含必要最低费用)为0.69元/W,而上述项目的最高限价居然比最低成本价还要低10%,招标方合理合法的计算依据究竟又是什么?

在本次事件中,投标企业在光伏组件行业的知名度越低,报价往往也越低,尤其是在投标价低于光伏协会最低成本价的企业中,很多甚至都不在工信部《光伏制造行业规范条件》名录内,这让侦碳家也好奇,其报价如此之低的计算依据又是什么?

合盛硅业在硅料行业有相当知名度,但在组件行业却俨然新手,其从去年开始方才布局光伏一体化,其中组件今年刚刚实现量产。如果一体化和量产的结果却是以明显低于光伏行业最低成本价进行销售,合盛硅业为此所做出的努力,无疑至少从目前来看并未充分展示出应有效果。

02打通主要光伏产业链环节,合盛硅业今年实现一体化下组件量产

客观来说,合盛硅业在硅料行业中的竞争优势还是相当明显。截至2023年末,合盛硅业拥有工业硅产能122万吨/年以及有机硅单体产能173万吨/年,且与多晶硅、有机硅、硅铝合金等下游行业中的多家企业都建立了紧密的业务合作关系。

位于光伏产业链最上游的多晶硅料,其主要成本来自工业硅和电力,分别约占其总成本的40%以及30%,两者合计约70%,因此基本决定了多晶硅的最终成本。据此,合盛硅业决定依托“煤-电-硅”产业链实现协同发展,一方面通过自建电厂降低电力成本,另一方面又通过购买石英砂矿降低工业硅的生产成本,最终实现多晶硅的有效降本,提高市场竞争力。为此,合盛硅业不惜为此斥巨资购入石英砂矿。目前仅在新疆,合盛硅业就拥有石英砂矿的2处采矿权及1处探矿权,石英砂资源量经初步推断可能超过千万吨。

除了对多晶硅料上游进行“煤-电-硅”一体化协同发展,近年来在光伏行业中愈发盛行垂直一体化战略,合盛硅业同样也不没有缺席。2023年,合盛硅业新疆中部光伏一体化产业园项目的首期实现全产线贯通。该产业园项目包含中部合盛20万吨/年的高纯多晶硅项目、20GW/年的光伏组件项目、以及150万吨/年的新能源装备用超薄高透光伏玻璃制造项目等。

合盛硅业之所以将一体化产业园项目落地在新疆,侦碳家认为首先与新疆作为我国光照条件最好的地区之一有关。国家能源局数据显示,以集中式光伏装机容量,新疆名列全国第二,仅次于内蒙古。因此合盛硅业的一体化产业园项目在新疆落户,建成投产后可以实现产销本地化,通过缩短运输距离而显著降低运费和交货时间,从而有利于提高产品竞争力。

其次,新疆也是我国的产煤大省,且露天矿较多,开采条件较好,价格优势明显,因此有利于从源头减少运输成本和煤炭等原材料的采购成本。此外合盛硅业的产业园项目通过自产自用光伏发电,不仅能进一步实现降本,还有利于减少碳排放,随着碳排放绿证证书在我国的深入推行,未来还可能带来额外收益。

很多光伏企业的垂直一体化战略,其实局限于产业链的部分环节,但合盛硅业的一体化不仅贯穿了多晶硅、硅片、电池片和组件这四大主要环节,连带光伏玻璃、铝边框、胶膜、焊带等辅材也都被覆盖。自此合盛硅业建立了由“石英矿-工业硅-多晶硅-单晶硅-电池片-光伏玻璃-边框-胶膜-焊带-有机硅密封胶-光伏组件”组成的更为全面的一体化产业链。其中,随着去年第四季度首片N型TOPCon单晶高效双玻组件下线,合盛硅业今年已经实现了组件的量产。

虽然合盛硅业的一体化战略在规划之初看似一切完美,但随后还是受到突如其来的不利因素严重影响,以至于组件量产后,为了要投标接单而居然报出明显低于光伏行业公布的最低成本价。侦碳家预计以如此低的价位,合盛硅业大概率将是亏本的。在这些不利因素中,尤其以行业产能严重过剩导致市场价格跌破合理范围为最,合盛硅业的业绩和现金流状况也因此大受影响。

03净利润大减1/3,现金流和债务状况明显转优

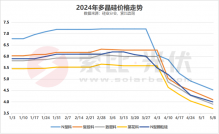

侦碳家回顾了自2023年初产能过剩问题初现以来,光伏组件的市场价格一路下行的历程。2023年初时,组件市场均价尚处于1.8-1.9元/瓦的相对高位,组件企业盈利尚可;至当年6月已降至1.2-1.3元/瓦,但此时多数组件企业尚能维持盈利。

然而随着跌势的持续,至当年10月,组件市场均价又跌破了1元/瓦的行业成本线,至当年12月,又跌至仅0.945元/瓦的更低价位,很多组件企业已出现亏损,其中组件龙头隆基绿能甚至因此在第四季度亏损高达9亿多。

整个2023年,组件市场均价大降了约45%-50%,并跌破了行业成本线。

然而组件市场价格的下跌,并未因进入2024年而停下脚步。今年1月,组件市场均价又首次跌破了0.9元/瓦。其中,N型组件最低报价为0.87元/瓦,P型组件最低报价为0.81元/瓦。多数组件企业已陷入亏损,最惨的隆基绿能在一季度亏损高达-23.50亿元,平均每天亏损2600多万。

但到了今年二季度,组件的市场价格还在继续下跌,至6月底7月初,N型TOPCon组件均价又进一步降至0.8-0.83元/瓦,现货价格更低至0.78元/瓦,而P型组件甚至还出现了0.72元/瓦的最低价。多数组件企业面临的困境已不再限于亏损,开工率大降和大量裁员也频频出现传闻。

而到了10月以及11月,光伏协会甚至给出了0.68元/W,以及0.69元/W的最低成本价,足见组件的市场价格已经低至何种程度。市场价格如此惨烈的跌幅,也给合盛硅业的业绩带来了明显不利影响。

虽然合盛硅业已经通过一体化战略有效实现了降本,但今年1-9月份的归母净利润依然从21.85亿元减少到仅14.54亿元,同比降幅高达-33.42%;而同期营业收入仅略微增长2.44%。

但事实求是说,在光伏企业普遍业绩不佳,甚至动辄出现大额亏损的今年,合盛硅业能尽力保住近15亿元净利润,已经相当不容易。而且从毛利率来看,同比还略有上升,这比有些企业同期毛利率大幅下降,需要靠走量减缓净利润下滑速度显然要好。

而且,合盛硅业虽然净利润同比出现较大下降,但现金流同比却在明显好转。今年1-9月,合盛硅业的经营活动现金净流量增长到18.19亿元,同比由净流出变为净流入;同期的投资活动现金净流量也从-173.35亿元大幅缩水到-25.76亿元,显示出面对严峻的市场环境,合盛硅业对投建新产能等投资活动愈发慎重,没有非理性地大肆扩建新产能。由于经营活动以及投资活动创造以及节约了大量现金流,合盛硅业在今年前三季度筹资活动的现金净流入仅2.08亿元,大幅低于去年同期167.91亿元的水平,明显降低了对筹资的依赖。

从负债变化来看,合盛硅业在今年前三季度积极压缩长短期借款等负债,债务负担明显减轻。其中,短期借款从71.18亿元减少到52.45亿元,长期借款则从235.10亿元减少到172.04,两者合计减少了超过80亿元。

综合合盛硅业今年在上述方面的业绩表现,虽然净利润有较大幅度减少,但依然保持盈利,而且不仅毛利率未降反升,现金流和债务负担也都得到了优化,并未因一体化战略落地而使现金流面临更大的风险。

不过,合盛硅业虽然迈出了一体化的实质性步伐,但在电池片以及组件领域的市场和技术等方面,总体依然缺乏优势,因此拼价格成了少数的可选项之一,这可能也是合盛硅业在本次事件中以如此低价投标的重要原因。

04缺乏明显技术和市场优势下,低价抢占市场份额或出于无奈

按照合盛硅业一体化实施的进度,特别是组件在去年第四季度才首片下线,今年才刚实现量产,在市场和技术等方面和一些头部企业相比,总体缺乏相对优势。以技术为例,虽然合盛硅业在去年6月的SNEC展会首日,重磅发布了TOPCon 210R矩形电池片和防积灰自清洁组件两款由合盛硅业研发团队自行研发的新产品,在一些性能指标上确有可取之处,但和隆基绿能等组件和电池片的龙头相比,总体性能只能算中规中矩。

比如合盛硅业推出的210R矩形电池片新品,在有限的面积中将电池尺寸做到了更优,比较适合欧洲国家屋顶的光伏项目。因为在欧盟一些国家,如果使用单个组件面积超过2平方米,必须额外向建筑管理局申请建筑许可。而由合盛硅业这款210R矩形电池片打造的组件,1.99平方米面积的对应功率就可达465W,不仅满足欧洲建筑安全法规所规定的组件尺寸要求,而且发电性能更优,BOS成本及LCOE也更低。但类似性能的电池片产品已经在市场上存在,该新品很难给合盛硅业带来核心竞争力。

再以合盛硅业另一款防积灰自清洁组件新品为例,其主要针对光伏电站运营过程中因组件积灰导致的发电效率降低和运维成本增加等弊端。而合盛硅业推出的该款防积灰自清洁组件不但上下无边框,可以实现不积水、不积灰、不积雪;组件表面的镀膜涂层还具有具有防静电和疏水功能,能减小杂质吸附力;组件也可通过雨水实现自清洁,有效降低发电损耗和运维成本。站在合盛硅业的角度看,确实代表了其研发团队的最新成果,但从市场角度看,由其他组件企业研制防积灰的组件也早已存在,功能上也与之大同小异。

既然实施一体化战略后,合盛硅业暂时在新的产品领域还无法通过技术优势打开市场突破口,为了短期内迅速提高市占率,价格策略尤其是低价策略就显得更具有实用性。于是合盛硅业就出现了本文开头描述的一幕,投标价格明显低于光伏协会公示的行业最低成本价。

其实站在合盛硅业的立场,低价甚至亏本销售显然不是其初衷,但光伏行业属于资金密集型行业,光伏企业为了投建新产能的投资非常巨大,动辄几十亿甚至几百亿的规模,这从合盛硅业在2023年投资净流出173.35亿元就可以看出,其中绝大部分的投资都用在了新产能建设上,比如新疆的一体化工业园区等。因此在新建产能投产达产后,如何尽快通过销售产品回笼资金,是合盛硅业工作的重中之重。在光伏市场明显供过于求的当前,低价销售不失为一种有效策略,否则一旦产品销路不好,再倒逼降低开工率,仅新产线每年新增的折旧,就够合盛硅业的净利润喝一壶了。

不仅是合盛硅业,历史上很多重要人物在关键时刻都曾面临重要抉择的考验,往往选对了海阔天空,选错了万劫不复。但从合盛硅业今年明显收缩投资现金流以及债务来看,其显然意识到在当前光伏市场的大环境下,活下去远比扩张新产能重要,这不失为明智之举。

原文标题 : 低于行业最低成本!合盛硅业等招投标价过低,受到光伏协会公开质疑