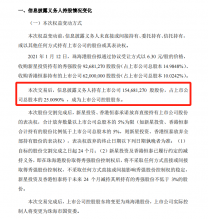

近日,光伏材料“新势力”科强股份(873665.BJ)公告称,公司总经理周明、副总经理毕瑞贤因个人原因辞去原职务,辞职自当日起生效。周明仍继续担任董事长,毕瑞贤保留董事职务。

截至公告日,周明持有公司15.93%股份,毕瑞贤持股9.19%。

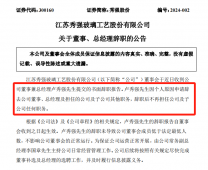

同一日,科强股份发布了新的人事任命:聘任殷海刚先生为公司新任总经理,免去其董事会秘书职务,聘任曹芳女士为公司董事会秘书,任职期限至本届董事会任期届满时止。

此次人事变动正值公司光伏业务高速增长期,外界猜测可能与战略调整或业务分权管理相关。

深耕特种橡胶的“小巨人”

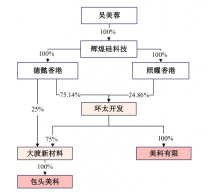

据了解,江苏科强新材料股份有限公司(简称:科强股份,证券代码:873665)成立于2001年,总部位于江苏省江阴市,专注于高性能特种橡胶制品研发、生产和销售,是国家高新技术企业、专精特新“小巨人”企业。

公司专注于高性能特种橡胶制品的研发、生产和销售,产品涵盖硅胶板、贯通道棚布、密封制品等,广泛应用于光伏、轨道交通、石油化工等领域。

在技术实力方面,科强股份展现出强劲的核心优势与市场地位。公司持有77项授权专利(含6项发明专利),并主导制定了多项行业标准,技术实力居行业前列。同时,公司客户覆盖光伏领域囊括隆基绿能、晶澳科技、天合光能等领军企业,轨道交通领域则与今创集团、欧特美等龙头合作。

此外,公司于2023年9月在北交所上市,募资2.68亿元推进高性能阻燃棚布及智能化改造项目,以巩固产能优势。

硅胶板需求爆发 供货多家光伏龙头

据了解,科强股份的光伏业务核心产品为太阳能硅胶板,主要用于光伏组件层压环节。作为封装电池组件的重要耗材,具有缓冲和耐热的作用,能够帮助降低生产成本并提高生产效率。

科强股份的硅胶板产品,广泛供货于国内大型光伏组机和组件生产厂商,包括隆基股份、通威股份、天合光能、晶科能源等知名企业?。其产品在光伏行业中的配套比例较高,最终用户配套占50%以上。

科强股份在光伏行业表现突出,凭借自主研发和工艺创新,持续提升产品性能,助力光伏行业降本增效。同时,公司还积极拓展高性能橡胶制品的应用市场。

随着全球光伏装机量的大幅增长,硅胶板需求也随之激增,成为科强股份近年业绩增长的主要动力。其光伏业务亮点主要体现在三方面:

一是需求端爆发,2023年全球光伏新增装机超220GW,公司凭借覆盖国内80%以上头部组件企业的产品,市占率领先;

二是技术适配N型迭代,公司硅胶板性能适配高效组件生产,技术壁垒明显;

三是成本优势,得益于原材料价格下降和管理效率提升,公司毛利率显著提升。

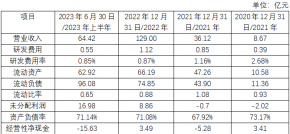

三季报营利双降 现金流暴增504%

2024年前三季度,科强股份实现营业收入2.52亿元,同比略降1.04%;归母净利润和扣非净利润分别为4986.29万元和4508.11万元,同比分别下降6.22%和12.08%。

报告期内,公司经营活动产生的现金流量净额为4685.15万元,同比暴增503.91%。可以看到,公司整体业绩虽有下滑,但非经常性损益对净利润的贡献较大。

在光伏营收方面,2023年,科强股份的硅胶板产品受益于光伏行业扩产需求旺盛,营业收入占比达到43.1%,毛利率达到51.5%。尽管2024年三季报未披露具体占比,但光伏行业整体仍处于增长态势,其占比有望进一步提高。

不过,科强股份仍面临多重挑战:一是光伏行业2024年可能遭遇多晶硅价格暴跌30%的波动,导致组件企业亏损,进而影响上游耗材需求。二是技术迭代如颗粒硅、BC电池等可能改变生产工艺,公司需不断研发适配新型耗材。三是公司管理层稳定性也是一大考验,新团队的战略执行力尚待观察。

总之,科强股份的高层人事调整,或为其战略转型按下加速键。在光伏行业“至暗时刻”中,公司凭借技术壁垒与成本优势逆势增长,展现出细分龙头的韧性。未来,如何在技术迭代与市场波动中保持领先,将是新管理团队的核心命题。(光能量)