光伏,恐怕走不出周期了。就连生长周期固定的猪周期,都能被市场熨平,更何况光伏呢?千行百业皆卷,过剩已是常态——最近,越来越多人这样悲观地认为。

但是,光伏哪怕不能像现在养猪这么挣钱,总要回归正常吧?行业要想修复,活下来,源头在于硅料。硅料怎么个去产能法儿呢?

关于这事,赶碳号近期请教了不少高人,发现硅料去产能其实简单粗暴地很。说到底,就是头部企业们想尽办法,拼尽全力(主要是拼现金),把那些已经停工企业的硅料设备,熬到报废为止。这个时间长度,大约是一年。一家头部企业认为,从2024年年下半年开始计算,估计到今年第三季度,那些已经停工的硅料设备,基本就熬报废了。

“熬”设备,简单一个“熬”字,背后是光伏的血与泪。赶碳号盘点下来,不只是停产停工坐以待毙的中小硅料企业,就是一些头部老玩家,也未必就能禁得住“熬”。

012025年硅料产量虽减,但更为过剩

多晶硅是整个光伏产业的牛鼻子,产能严重过剩是共识。

一般我们认为,现在多晶硅实际产能约在300万吨左右。银河证券统计,截至2024年底,我国多晶硅实际有效产能为289.5 万吨。

中国光伏行业协会统计,在2024年我国多晶硅的产量182万吨。考虑到2024年市场中还有20-25万吨的库存,实际上,2024年实际消耗的多晶硅,要比182万吨少得多。

通过以上数据,我们可以粗略地得出结论:多晶硅有效产能比需求,多了近1倍。

此外,硅业企业之间还流传着另外一个版本的数据:我国多晶硅的实际产能为264万吨,需求为158万吨。实际有效产能比需求多出67%。

不管是哪个数据,结论就是:因为整体供大于求,再加上头部企业在电价低谷期120%超负荷生产,带乱了行业节奏,造成硅料库存高企,价格一路下跌,跌破所有硅料企业的现金成本,所有人都亏钱。

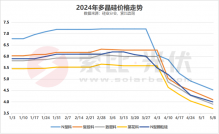

已经公告财务数据的大全能源统计称,“多晶硅平均销售价格从2023 年的 11.48 美元/公斤大幅降至 2024年的5.66 美元/公斤。”

从有效产能和市场需求来看,2025年多晶硅的供应(指有效产能)仍然过剩,甚至比2024年更严重!主要有以下三方面原因:

(1)我国光伏新增装机或下降,全球光伏需求增长放缓。

2月17日,中国光伏行业协会名誉理事长王勃华在公开演讲中预测:乐观情况下,2025年全球光伏新增装机同比增长10%。但是,今年我国光伏新增装机预测为215-255GW,同比下滑8.13%-22.54%!果真如此,这是自2019年以来首次下滑!

总量虽然仍很高,但装机下滑这样的心理预期往往更为重要。

实际上,光伏协会每年的光伏装机预测都偏保守,这是由协会性质决定的,不同于彭博新能源财经这样的机构或媒体。但是,现在全行业一致认为,光伏新增装机,已经过了高增长阶段了。多晶硅需求,也只可能是缓慢增长。通过需求的快速增长来平衡供需关系,似乎已经不太可能了。

几十年来习惯了高增长的企业,对于很多情况都要慢慢摆正心态。赶碳号测算,2025年全行业对于硅料的实际需求量应该和2024年相当,约在150万吨至160万吨。

(2)仍有新产能在2025年释放。

新产能当中,最确定的当属红狮青海项目(红狮在2022年收购了施正荣博士的亚洲硅业)。

行业权威媒体国家电网报2月27日消息:“海东红狮半导体有限公司硅基新材料项目坐落于海东市零碳产业园区,是青海省重点招商引资项目。该项目计划分三期建设年产25万吨工业硅及配套余热发电项目、20万吨多晶硅、3×5吉瓦单晶切片生产装置。本期投资102.79亿元,建设年产15万吨工业硅、14万吨多晶硅,年产值预计180亿元。该项目于2023年5月开工,预计今年(2025年)8月全面投产,投产后将助力区域绿色能源产业链升级。”

当时,甚至就连赶碳号这样的局外人在内,所有人都知道硅料价格会跌,红狮仍义无反顾地跳进硅料大坑接盘亚硅。现在,所有人都知道投产即血亏,但仍然是头铁的红狮,迎难而上。事出反常必有妖,红狮这种反常行为的背后,动机也许未必单纯。

此外,南玻、东立、合盛硅业等企业也曾表示,有项目在2025年投产。现在看这些项目或存在一定变数,要么延期要么缩减规模,但多少也会给市场带来增量。

除此之外,海外还有一个重磅项目,就是阿曼的联合太阳能。据圈内人透露,如无意外,这个10万吨级的大项目将于今年7月份投产,即使考虑到产能爬坡,至少也有几万吨的供应。

(3)硅料库存仍在。

据(1)、(2)的推测,2025年多晶硅的有效产能预计在300万吨以上,乐观估计在350万吨以下。

据铁合金在线不完全统计,截至2月28日,国内多晶硅企业库存量约为27.38万吨。

另外,在场外库存方面,据紫金天风期货研究所数据,截至2月21日,场外库存合计38.78万吨,其中工厂库存为22.98万吨,市场库存为15.8万吨。一个重要原因是,春节前后硅料价格微涨,在预期带动下,硅片企业提前备料,各家企业手中也有可供一个月生产的硅料库存。

因此,从有效产能和实际需求来看,2025年的多晶硅,将比2024年更为过剩。

02配额用不完,一起慢慢熬

当然,所有企业一起亏钱、一起死,任何人都不愿意看到。中国光伏行业协会牵头的自律公约、以及光伏企业的财务压力共同作用下,降低开工率自去年10月以来,已经逐渐成为所有人的共同选择。

2024年底在宜宾举行的光伏行业年会期间,硅料企业一致同意降低开工率。其实,当时也只有3家企业的开工率能维持在50%以上。

若是一致限产,考虑到库存、海外硅料供应,限制开工率,硅料可能就会出现紧张,硅料价格会上涨,且会有合理利润。虽然自律公约的目的也是为了实现供求平衡,企业有点利润。

但是,这只是理想状态。

首先,并非所有的企业都参加了自律公约。老玩家东方希望、新玩家弘元绿能(据说后面又加入了)等都没有参加,还有个别企业,光伏协会甚至没有发出邀请。

其次,只要有利润,哪怕不亏现金,硅料企业肯定都会提高开工率。

再次,光伏行业协会给到各家企业的配额,也仅考虑到基本的供需平衡。

因此,硅料价格不可能大涨,大概率会维持在只有极少数具有成本优势企业的那条成本线附近——不亏现金流,或者微微赚一点。

那么,硅料企业熬到什么时候才是个头呢?

赶碳号在对多家硅料企业走访中了解到,要想足够多的市场参与者彻底出局,真的要熬到这些企业的设备成了破铜烂铁,彻底不能重启了,产能才算是真正出清了!

去年8月,在投资者交流中,协鑫董事局主席朱共山认为,在这轮洗牌中停产的硅料企业,以后再也开不出来。这个观点引发了行业思考与热议。

从技术角度上看,硅料企业停产后从理论上是可以重启的。南玻在宜昌的硅料产能,就是在关停了数年后复产。能不能复产、要不要复产,关键是看成本,值不值得,有没有意义。

一般情况下,硅料在正常运营状态下,设备持续生产,会有专门的团队监控设备状况。设备只有正常的折旧损耗。

但若是停机,虽说其损失不如玻璃产线整窑都要报废那么惨,但是损失也很大。这主要是因为设备里的原料,很难被清理干净。原料长时间静止停留在设备内,就会对设备造成腐蚀。与此同时,一些零部件也需要更换。

因此,多晶硅设备即使停机后,往往需要更加精心地维护。企业要支付人力成本、气体、零部件、润滑油等耗材、能源、检修费等。有的头部企业资金实力、技术实力雄厚,能开能停,还能覆盖运营成本,收放自如。但大多数企业都做不到这一点。

另外,现在的硅料产能负荷都是有弹性的。一般在开机状态下,产能负荷维持在50%至100%之间。这就是说,如果产能利用率是50%以上,是不需要停机的。但若是低于50%,就需要关停。从这个信息可以推测出来,现在有多少硅料产能已经处于停机状态了。

当然,硅业分会的每报价格报告也能说明问题。2024年12月,参与价格统计的企业有十几家。但是现在,南玻、东立、聚光、鄂尔多斯等硅料企业已经不再参与统计了——这些企业已经基本出局。当然,出局的还有从来就没上过牌桌的其亚硅业。亦有传闻,规划手笔极大的宝丰能源,已经三个月没有给硅料厂工人发工资了。

为了保护8亿元/万吨的产能设备,企业会不会被迫选择开机呢?有可能。但是这样企业会继续失血,继续亏现金流。这是一个令人夜不能寐、头发掉光的两难问题。

有业内人士判断:今年3季度末,或许那些停掉的产能就再也开不起来了。站在当下,是毁设备,还是亏现金,这些企业自己选吧!

03大全能源,有可能成为老玩家中的“意外”

即使新玩家都倒下,也还不够,事实上也未必如此。因为新玩家也有新玩家的优势,大模块,成本低,直接投产N型料。就是几家老玩家的产能加起来,实际上也是富余的。那么,老玩家中有谁会掉队呢?赶碳号以前专题分析过新特,今天聊一下大全——这个产品品质曾经最牛的企业。

这一轮周期,按说最稳的就是负债率最低的大全能源。但是,这家企业正在自毁长城,为其他硅料企业提供人才贡献。

现在硅料全行业开工率骤降,一些项目根本没有在维护,而一些大企业往往选择轮开,保护现在生产能力、保护产能。

大全能源是首个公告经营计划的企业,其选择了低开工率。

大全能源公告称:考虑年度产线检修的影响,预计 2025年全年多晶硅产量11万-14万吨。据此推测:大全能源的全年的开工率约为36%至45%之间。

这个开工率怎么样?这可参考两个数据:一是通威、协鑫两大龙头的开工率均在50%以上;二是2024年大全能源的产量为20.51万吨。

这可以说是,大全能源在策略上选择了保守、收缩,也可以称更稳健。

虽然在2024年大全能源亏损了27.18亿元,但是其在财务上压力最小。现在大全没有正式发年报,可参考去年三季报:截至 2024年9月30 日,大全能源总资产为469.21亿元,总负债为 50.1 亿元,资产负债率仅 10.68%。

如果不折腾,选择躺平,这轮光伏洗牌大全能源肯定能挺去、活下去。

所谓“折腾”,可以做两方面的理解,或是瞎折腾亏钱,或是逆势在硅料行业抢占优势地位。

大全能源属于哪一类呢?

现在除了实际控制人、副董事长徐翔外,公司恐怕没有人有实力折腾了。

大全能源2021年上市后,先后12名高管、核心技术人员离职。在徐广福时代的包容,在徐翔时代没有继续。像张龙根、周强民即是不容于徐翔被迫出走的第一批高管。据说,徐翔更愿意用国企背景的人,但这类人普遍官僚气息浓厚。

发展到现在,则是舅甥争权。没有什么比高层内斗对企业的伤害更大。这一轮离职高管中,据说核心技术人员胡平去了新特——这让这家新疆同行如虎添翼,成功实现技改;曹伟转投印尼的红狮硅业。

目前,只有王西玉没有动态更新。一位行业人士表示,王西玉的离开,恰恰是大全能源最不可估量的损失。他这样评价“大全能源有一半技术出自王西玉之手,他凭一己之力改变多晶硅冷氢化、高沸处理传统工艺”。

这些核心技术人员对大全能源的多晶硅技术居功至伟。以后,他们可以在更广阔的空间发光发热了。

除此之外,减产也对基层员工带来冲击——公司不得不裁员。一些技术骨干、有经验的老员工,流失起来容易,但想要再培养,并不容易。

举例来说,东方希望的硅料长期与头部几家企业有差距,在本质上就是缺乏人才。而缺乏人才的主要原因,就是作为成本控制之王的这家企业,给员工的薪酬实在没有竞争力。对于大全能源来说,即使薪酬有吸引力,但如果人心散了,队伍可能就不好带了。另据市场传闻,新疆大全或将出售。行业性亏损之中,出售一部分非优质资产,保留全新的N型产能,也不失为一种明智选择。但果真如此,大全掉队,只是一个时间问题了。

编审及统稿:侦碳

欢迎转评赞!转载请联系后台授权。

原文标题 : 硅料去产能并不难,只要把这些企业的设备“熬”报废就行!