中国人太多,导致各行各业都很卷,但也正因为中国人卷,才练就了中国制造堪称无敌的竞争力,于是中国制造叠加海外市场就很容易创造奇迹 。很多企业都是在这么一套玩法之下迅速成长起来的,只是因为他们主要面向海外,不为国内大众所知,等到登陆资本市场披露信息后大家才发现,原来他们这么厉害!比如非洲手机之王传音,又比如光储行业里的德业股份,我们今天要讲的公司也是如此。

01 低调的全球逆变器新贵

2025年4月2日,首航新能登陆创业板,开盘大涨239%,截至发文时,一度涨幅最多超过270%。

在此之前,除非从业者,不然可能很少人听过这家公司,事实上,它可是光储行业里的新贵,在海外的竞争力尤其强大。

首航新能成立于2013年,公司成立后就专注新能源电力设备的研发、生产、销售及服务。一开始做的小功率并网逆变器,成功在行业站稳脚跟后,2015年开始进入储能逆变器行业,成为国内较早进行储能逆变器研发和光储一体化解决方案探索的企业之一。

(数据来源:首航新能招股说明书)

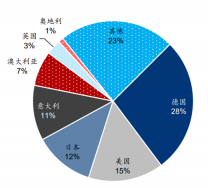

截至目前,公司光伏并网逆变器功率范围涵盖 1.1kW~350kW,能够满足地面电站、工商业、住宅等多场景下的使用需求。光伏储能逆变器功率范围已涵盖 3kW~20kW ,适用于户用、小型工商业并离网储能多种场景。主要产品先后获得中国CQC、中国“领跑者”、欧盟CE、德国TÜV等30余个国家或地区的认证,销往国内及欧洲、亚太、拉美、中东及非洲等全球多个地区。

由于产品主要面向海外,加上登陆资本市场比较晚,首航新能的知名度不及一些国内同行,但在产品、技术和全球出货量上,公司却并不逊色。

(上面的产品价格为2021年的平均销售价格,数据来源于首航新能招股说明书)

根据国际知名的电力与可再生能源研究机构Wood Mackenzie发布的研究报告,2023年度首航新能在全球光伏逆变器市场出货量位列第十位,此外公司还多次入选彭博新能源财经(BNEF)发布的《组件与逆变器融资价值报告》榜单。

02 差异化的经营策略:技术驱动+海外战略+聚焦分布式

之前新能源正前方在分析德业股份崛起的原因时重点提到它的差异化战略,从一开始就选择避开与行业巨头的正面竞争,而是根据自身实力选择最适合自己的产品和渠道,最终这个策略大获成功。

首航新能源的玩法类似,或者更准确地说,首航新能源才是这套玩法的先行者,公司进入光储行业比德业股份还早了好几年。

公司进入逆变器行业后并没有一开始就进入集中式逆变器市场,而是从小功率的分布式逆变器切入市场,因为小功率逆变器技术含量高,但投入较低,产品主要面向个人和工商业,只要解决了技术和产品制造问题,找个经销商就不愁卖货了。到了2015年,洞察到储能的广阔需求后,公司开始进入储能逆变器行业。

储能逆变器因为要实现双向电流变换,相比并网逆变器的单向电流变化,技术难度和安全性要求都更大,所以从一开始,首航新能就是技术驱动型公司。

03 厚积薄发 技术驱动

自成立后,公司就一直高度重视技术研发的投入、研发人才的培养和研发团队的建设,通过持续的研发投入和技术迭代,已具备较强的技术实力和研发实力。此外还与知名高校开展合作,比如2017 年,公司与华中科技大学共同建立了“储能变换与系统集成技术中心 ”,围绕储能、光伏及电动车应用技术领域开展科学研究及产学研合作。

2021-2023年度,首航新能累计投入研发费用近7.5亿,占营收总额的6.51%,其中2023年和2024年的研发费率更是分别达到8.24% 和10 .04% ,复合增长率高达80.90% 。虽然相比华为、阳光之类的行业龙头研发绝对值上还有差距,但研发费率却是遥遥领先于行业,研发金额也比很多老牌厂商都要多。

(数据来源:首航新能招股说明书)

高强度的研发投入也取得了丰厚的回报。2017 年起,公司就被持续认定为国家高新技术企业,拥有多项专利及自主研发的核心技术。截至招股意向书签署之日,公司拥有已授权专利 250 项 ,其中发明专利 105 项 、实用新型专利 94 项 、外观设计专利 51 项 。

首航新能在高效可靠直流-直流和直流-交流功率变换技术、电网适用性和电网支撑等电网交互技术、快速故障诊断技术等核心技术方面,均处于行业领先水平。这些技术的应用,使得公司的产品在转换效率、稳定性、安全性等方面具备显著优势。

04 独辟蹊径 海外战略

市场方面,作为行业后起之秀,公司从一开始就主要瞄准海外市场,通过与海外各个国家和地区的大型光伏系统产品供应商和经销商达成合作关系快速切入市场,这也是非常聪明的做法。

欧洲、北美、澳洲等海外市场光伏发电起步较早,目前各国家或地区已形成了较为成熟的经销商体系,跟这些优质经销商合作,不仅可以快速打开市场,也能有效提高公司抵抗市场波动风险的能力。

其实在除了中日韩外的亚太、拉美、中东和非洲等地区,对于行业后发企业而言,选择跟当地大型经销商合作都是最优选择,因为这些地区普遍基础建设落后、人才落后,从一开始就选择自建渠道难度太大了,不容易打开局面。

与当地市场大型经销商合作,迅速打开市场的同时,公司也一直在同步构建全球化的服务体系,为客户提供专业高效的服务与解决方案。

公司已在德国、澳大利亚、波兰、韩国等国家设立子公司,开展本地化服务,实现当地客户需求的快速响应。建立了全球服务团队与客户关系管理系统,形成了线上、线下紧密协同的服务体系,向客户提供包括前端本地(本国)售后服务、中端大区(洲际)技术服务、后端总部技术支持的三级服务支持体系,保障全球客户的问题能够得到有效解决。通过客户关系管理系统,公司可实现国内 24 小时、全球 48 小时的快速响应服务,并从服务时效、问题关闭率、客户满意度等多方面进行持续管控,不断优化服务质量,打造行业一流的卓越服务能力。

05 实事求是 聚焦分布式

产品方面,公司选择从分布式的组串式光伏并网逆变器入手,这跟海外市场的分布式装机量比较高有关,毕竟公司一开始就盯着海外市场去的。

当然了,最主要的还是因为首航是一家非常务实的公司,从实事求是的角度出发,正视自身与行业龙头的差距,选择从分布式入手是更优的方案。组串式逆变器的技术难度更大,但投入比较低,关键是订单比较分散,主要面向家庭和中小型工商业用户,公司只要解决了技术问题,再与一些当地的经销商合作,就能很快起量,公司也就能很快运作起来。

而如果一开始就跟行业老大哥们在集中式项目上PK,公司即使有产品,在产能和项目经验等方面也没有胜算。

虽然最开始分布式看起来体量不如集中式,但我们现在都看到了,不仅行业空间更大,由于户储这类产品更像大件家电,反而有用户粘性和品牌溢价,首航新能靠着早早聚焦于分布式行业抢占了用户心智,反而为后续分布式光伏大发展抢得了先机,这也是公司境外业务毛利率比较高的原因。

在海外市场站稳脚跟,公司的综合竞争力也起来后,公司也在逐步加大对国内市场的角逐,这几年国内市场的营收体量也实现了快速发展。

06 光储长坡厚雪 首航新能大有可为

这两年光伏行业的产能过剩以及因此引发的二级市场大跌,让很多投资者对于光储行业慢慢失去了信心,担心行业未来的发展前景。

客观地讲,其实就过去两年,行业的需求依然在保持快速增长态势。2023年全球光伏新增装机390GW, 同比增长67%,创历史新高;2024年全球光伏新增装机继续高速增长,同比增长约35.9%,达到530GW 。

这样的新增装机增速,说需求放缓实在过分苛刻了,过去两年行业的困境主要还是产能端放量太快导致。如果放眼全球,“碳中和”成为全球共识,而光伏在全球能源中的占比也就刚刚超过5%多一点,我们实在不用过多担心需求的问题,如果再考虑到巨大的存量替换市场,就无需担心这个问题了,说白了,现在的问题都是周期的问题。

而产能方面,随着去产能逐步成为行业共识,企业开始停止扩建产能或者收缩产能,政策端也在积极推动行业去库存、去产能,并鼓励企业在海外布局产能,行业去库存在有序进行中,光伏周期反转或许不会太遥远。

在行业即将反转之际,首航新能历经十多年的奋斗也终于登陆资本市场,有了资本市场的能量加持,公司朝“光储一体化”方向持续迭代,扩大、丰富储能产品的规模和产品线,同时拓展工商业大型地面电站市场,积极开拓北美、日韩等光伏发达国家市场和中东、南美等新兴光伏市场,践行发力国内市场的全新战略,都有了更多的可能性。

对于光储行业这样的长坡厚雪赛道,永远不用太过悲观,一切都是周期而已,那些已经证明过自己的优秀企业将再一次穿越周期,迎来全新增长,首航新能如此,其他优秀光储企业亦然。

原文标题 : 实力新贵:首航新能创业板上市,技术研发+海外布局引领光储新浪潮