4月24日,光伏材料龙头企业美畅股份(300861)发布了2024年度报告及2025年第一季度报告。

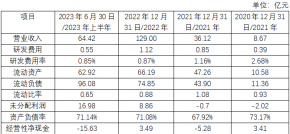

2024年,公司实现营业收入22.71亿元,同比下降49.66%;实现归母净利润1.46亿元,同比下降90.84%;实现扣非净利润9329万元,同比下降93.91%。

出货量方面,报告期内公司刚石线业务销售量约1.22亿公里,同比下降5.37%,生产量约1.25亿公里,同比下降15.60%。

对于业绩下滑的原因,美畅股份在公告中表示,报告期内,受光伏行业周期性调整、市场竞争加剧和产业链价格承压的影响,公司主要产品金刚线售价多次下调,使得毛利率下滑,盈利空间受到挤压。

2025年一季度,美畅股份实现营业收入4.23亿元,同比下降50.61%;实现归母净利润2647万元,同比下降86.46%;实现扣非净利润1738万元,同比下降90.55%。业绩下滑的主要原因在于行业竞争激烈、行业供大于求、下游排产减少以及核心产品价格下降等多重因素影响所致。

不过,美畅股份也在积极探索新的增长点。随着技术发展,钨丝金刚线单价更高、母线制作壁垒更厚,有望为公司打开新的增长空间。

光伏细分龙头 金刚石线年产能超2亿公里

资料显示,杨凌美畅新材料股份有限公司(简称“美畅股份”)成立于2015年7月,并于2020年8月在创业板上市,股票代码为300861。

公司主要从事碳钢电镀金刚石线、钨丝电镀金刚石线及其他金刚石超硬工具的研发、生产和销售,产品广泛应用于光伏硅片切割,其首创的“单机多线”技术曾推动光伏切割成本大幅下降,客户包括隆基绿能、晶科能源等头部企业。产品市场占有率超40%,各类金刚石线的年产能超过2亿公里。?

然而,作为光伏产业链“卖铲人”,公司业绩高度依赖行业周期。2024年光伏硅片环节价格战激烈,叠加技术路线向钨丝金刚线迭代迟缓,导致传统产品需求萎缩。尽管公司尝试推广钨丝线,但成本劣势使其未能形成规模替代。

投资2.3亿建设600万公里钨丝母线项目

4月24日,美畅股份还宣布,其全资子公司陕西美畅钨材料科技有限公司拟投建月产600万公里钨丝母线项目,预计投资2.3亿元。项目建成后,公司钨丝母线月产能达700万公里。

美畅股份表示,基于对钨丝金刚线的长期看好,且公司钨丝母线研发已经取得一定的进展,公司计划扩大钨丝母线产能。项目建成后有望进一步降低公司钨丝金刚线的原材料成本,稳定原材料供应来源,增强产品竞争力和抗风险能力。

终止两大生产线项目后续建设

值得关注的是,美畅股份当天还发布另一则重磅公告,经公司董事会审议,决定终止投资建设金刚切割丝基材项目及高效电镀金刚石线生产线项目。

公告显示,金刚切割丝基材项目原计划分三期实施,总产能6000吨/年,预计总投资约1.59亿元。目前,项目已投入0.94亿元,一期2000吨/年产能已建成投产。

对于终止的原因,公司表示,鉴于行业环境、市场供需情况和产品结构发生变化,以及当前产能已满足公司的需求,继续建设二期、三期项目已不具备经济性。因此,公司决定终止后续项目,以避免资源浪费和潜在经济损失。

另一方面,高效电镀金刚石线生产线项目设计年产能为4,300万公里,总投资不超过4亿元。目前,该项目已投入2.55亿元,建成并投产112条生产线,并购买了72台设备待安装。

对于终止该项目的原因,公司表示,考虑到行业环境变化、市场供需及公司现有产能已满足需求,继续推进项目剩余部分已不具备经济性。因此,公司决定终止该项目的剩余未建内容,以避免资源浪费和潜在经济损失。(光能量)