大事难事看定力看魄力!

作者:可乐

编辑:李莉

风品:陈晨

来源:首财——首条财经研究院

乌卡时代,是volatile(易变性)、uncertain(不确定性)、complex(复杂性)、ambiguous(模糊性)四个单词首字母的缩写。其广泛应用于商业、组织管理等领域。如何驾驭上述四性、是当下一些企业产业穿越周期的热议话题。

著名经济学家李稻葵曾感叹,“今天比任何一个时代都需要硬核科技的突破,我们都需要硬核实力的提升。”换言之,未来属于能够主动拥抱时代的人。聚焦市场急剧变化的光伏业,想来有更多感触。以隆基绿能为例。5月26日公司公告称,李振国将专注公司的研发和科技管理工作,申请辞去总经理、法定代表人等职务,董事长钟宝申将兼任。

再看晶澳科技,H股上市进程迎来关键节点。也是5月26日公告称,中国证监会已于近日接收其在港交所挂牌上市的备案申请材料。发力“A+H”两地上市,除了优化股权结构、降低负债率,更是推动全球化发展战略,加快市场、供应链、研发三位一体建设,摆脱业绩困态的重要一环。

都说天助自助者,两家光伏巨头的革新努力、自我突破让人欣慰。只是,看看各自困态、不变也不行了,最终胜算有多少呢?

1

由盛转衰、股绩双压

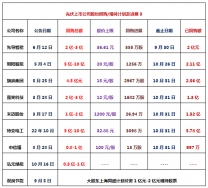

公开资料显示,隆基绿能的创立可追溯至2000年,李振国为创始人。2012年4月在上交所上市,凭借单晶硅片领域技术优势,2013年取得全球出货量第一的优异成绩。

2020年,国家为实现2030年前碳达峰、2060年碳中和以及构建新能源为主体的新型电力系统等目标,陆续推出多项政策,光伏产业因此迎来了新机遇。隆基绿能也水大鱼大、业绩连创新高,2020年至2022年营收为545.8亿元、806.1亿元、1290亿元,对应增速65.92%、47.68%、60.03%;归母净利85.52亿元、90.86亿元、148.1亿元,对应增速61.99%、6.24%、63.02%。与上市当年的17.08亿元营收、归母净利为负相比,10年间实现了数十乃至上百倍的增长。

2021年11月1日,隆基绿能股价达到73.2元高点,市值突破5400亿元,成为光伏领军企业,被誉“光伏茅”,一时风光无两。

然繁华时刻往往伴随着隐忧。据中国光伏行业协会数据,2021年1月至2022年11月期间,我国光伏规划扩产项目超480个。2023年5月上海光伏大会上,隆基绿能董事长钟宝申感慨到,光伏业用18年建成约380GW的产能,而最近18个月就新建超380GW产能。

对此,李振国并非没有觉察。2023年SNEC期间向行业传递了寒意,彼时其预测,“今后两三年会有超过一半的企业被淘汰出局,并指出产能过剩可能发生在下个月,下个季度,也可能是下半年,甚至是明年才发生。”

此后一语成谶,一波波跑马圈地、大干快上,行业很快从蓝海变成红海。随着新建产能持续释放、产品价格开始下行探底。据InfoLink数据,2023年,多晶致密料价格下降约70%、硅片价格下降约60%,组件价格下降约50%。供需失衡、无序低价竞争,损伤了企业盈利水平。

遗憾的是,“吹哨人”李振国治下的隆基绿能也没幸免,2023年营收1295亿元、增速放缓至0.39%;归母净利则减少27.41%至107.5亿元。

进入2024年,缩态仍在持续、净利甚至告亏:营收825.8亿元,同比减少36.23%,归母净利减少180.15%至-86.18亿元,为2013年以来的首次亏损。其中,组件及电池营收减少33.13%至663.34亿元,硅片及硅棒减少66.53%至82.07亿元,电站业务增长67.43%至63.43亿元,其他减少14.75%至16.97亿元。

2024年报中,董事长钟宝申在《致股东的信》中坦言,去年是隆基绿能上市以来最困难的一年,他和管理团队深感痛心,深刻反思。2024年业绩大幅下降,外因是行业供需失衡,开工率不足,光伏产品价格持续下跌。行业技术快速迭代,PERC产能淘汰带来资产减值;内因是经营管理中诸多失策的积累。

实际上,为缓解压力公司进行了诸多努力。2024年员工规模出现收缩。新浪财经援引据Choice数据,员工总数从2023年底的7.5万人降到2024年底的3.79万人,同比减少49.6%,为2024年整个A股企业中员工减少人数之最。李振国坦言,这是其"成就感最差的一年","员工人数减少意味着几万个家庭受到影响"。

遗憾的是,努力降本并没让企业摆脱亏态。2025年一季度营收136.52亿元,同比下降22.75%;归母净利虽增长近39%,仍亏损14.36亿元。与此伴随的是股价震荡下探,截至2025年6月5日收于14.5元,较高点累跌超8成,市值仅剩1099亿元,较高点蒸发超4000亿元。

毫无疑问,自2023年四季度起,随着光伏产能的持续释放,整个行业经历了前所未有的“内卷”冲击,带来的格局重塑远超此前三次周期波动。在此背景下,企业需要大破大立,探寻自内而外的全新发展模式。

从此看,企业家变科学家,李振国的卸甲归“研”必须必要。毕竟过去二十多年间,隆基绿能靠一系列技术研发成果奠定了龙头地位。此次退出管理层,来到研发一线,也被外界视作企业从“规模扩张”向“技术驱动”转向的标志性事件。

2

押宝BC技术是与非

毛利率、研发费下行

二代产品绝地反击?

更深层次来看,这其实是一个关于技术路线选择的问题。

近年来,隆基绿能将重心聚焦于BC技术的研发与推广工作。早在2023年9月举行的业绩说明会上,钟宝申就对外宣布了公司选择,“接下来公司的大量产品都会走向BC电池(背接触电池)技术路线。在接下来的5到6年时间里,BC电池会是晶硅电池的绝对主流,其包括双面和单面电池。”

BC与TOPCon均为高效光伏电池技术,但存在显著差异。前者以N型单晶硅片为基底材料,借助结构创新实现效率大幅提升,不过目前仍面临成本瓶颈待突破的难题。TOPCon技术以N型多晶硅片为基底材料,凭借成熟的产业链稳居市场主流地位,但其效率提升空间较有限,逐渐接近成长天花板。一个当下一个未来,隆基绿能选择了后者,是少数押注BC技术的企业之一。

钟宝申认为,TOPCon电池只是一个过渡产品,因其与PERC电池产品相比可提升的转换效率还是太小。2023年隆基绿能推出了第一代HPBC产品,该产品在弱光发电性能和抗湿热性能方面表现出色。彼时钟宝申表示,会很快推出HPBC二代电池,2025年公司全线产品将处于一个非常显著的领先地位。

然看看上述业绩,这个押注过程也甘苦自知。业内人士指出,目前TOPCon电池表现还是不错的,工艺成熟、技术稳定,效率也还行,BC电池虽然几年前就推出了,可市场表现还在培育中。不达预期,主要在于没跨过成本“大山”,BC生产线设备投资比TOPCon高出约40%。

对此,李振国曾坦承:“在过去七八年的时间里,隆基绿能的BC一代产品,站在固定靶的角度来看,各项指标都达到原来预期了,但是脱靶了。原因就是TOPCon发展进步的速度更快,我们的BC一代在跟TOPCon的竞争过程当中落了下风。”

2024年报中,钟宝申坦言,HPBC1.0产品功率、成本没有与竞品拉开差距,却大规模投产,公司库存急剧上升,造成巨额存货跌价损失。同时钟宝申透露,隆基绿能2024下半年开始停产HPBC1.0产品,对产线进行新一代 BC技术的改造升级,又造成了大量停产损失。

目前,隆基绿能仍在持续推进BC技术的研发应用。2024年成功实现了Hi-MO 9和Hi-MO X10产品系列的量产。在近期举行的业绩说明会上,BC技术也是投资者关注焦点,隆基绿能表示,公司BC组件降本目标是今年底和市场上主流的TOPCon产品成本处于比较接近的状态,虽然成本还存一定差距,但公司更关注毛利差,坚持做更高毛利的产品。

字斟句酌,信心依然坚定,有背水一战的决心。

然而抛开二代产品能否绝地反击,声称做更高毛利的隆基绿能,毛利率却在下滑,2024年销售毛利率为7.44%,同比下滑59.27%,今年一季报暴跌147.05%转为-4.18%。

同时研发投入也在减少,2023年研发投入约77亿元,研发费22.8亿元,研发人员5157人,2024年为50亿元,、18.2亿元、3218人。2025年一季度,研发费再降15.65%至3.94亿元,这和公司对外宣传的“重研发”是否有些矛盾?靠啥创出技术亮点,李振国归“研”后会有改变么?

3

大幅减值

核心业务毛利率不足5%

同为行业巨头的晶澳科技,也站在破立的十字路口。

早在2007年,成立仅两年的晶澳科技便成功登陆纳斯达克,上市首日市值破10亿美元,继无锡尚德、天合光能之后,成为又一颗中国光伏业明星。

当时,全球光伏市场在欧美补贴政策的强力推动下,正处需求爆发的高速发展阶段,晶澳科技凭借低成本制造优势迅速崭露头角。2018年公司选择私有化从美股退市,次年通过借壳天业通联成功登陆A股。上市后,公司市值一度飙至1700亿元。

与隆基绿能类似,晶澳科技也吃到了双碳红利,迎来一段持增辉煌期。2019年至2023年,公司营收211.6亿元、258.5亿元、413亿元、729.9亿元、815.6亿元,对应增速7.67%、22.17%、59.8%、76.72%、11.74%。归母净利12.52亿元、15.07亿元、20.39亿元、55.34亿元、70.39亿元,对应增速74.09%、20.34%、35.31%、171.45%、27.21%。

然2024年光伏业寒流来袭,晶澳科技未能幸免。营收下降14.02%,降至701.2亿元;归母净利转亏,降至-46.56亿元。深入业务面,核心业务光伏组件销售收入666.28亿元,同比锐减14.77%,占总营收仍达95.02%。毛利率从上一年的17.78%降至4.82%。凸显核心业务盈利承压的严峻挑战。

2024年第四季,公司出现41.72亿元亏损,究其原因与大规模资产减值计提密切相关。2024年前三季度,资产减值仅5.47亿元,第四季则集中计提超26亿元的资产减值,全年资产减值额高达31.54亿元。

具体而言,主要集中在固定资产减值方面。对此,公司方面解释称,由于N型组件产品价格相对较低,同时受宏观补贴政策收紧以及电价下降的双重影响,公司部分存量电站项目的收益率未达预期水平。基于以上因素,2024年计提28.57亿元的固定资产减值损失。

阵痛有多痛肉眼可见,可即便如此进入2025年一季度,晶澳科技依然没能轻装上阵,营收下降33.18%至106.7亿元;归母净利降幅达到239.35%,降至-16.38亿元。无论降幅还是亏额均超过了隆基绿能。

对此,公司解释称,主因市场竞争进一步加剧,导致光伏组件售价同比大降。可是要知道,2025年一季度,由于“430”(2025年4月30日前完成备案或并网的分布式光伏项目,可享受原政策框架下的备案流程、消纳条件及补贴模式)和“531”(2025年5月31日后并网的项目,需全面执行新规要求,包括更严格的备案管理、自发自用比例约束,以及并网消纳责任分担等),光伏市场迎来了抢装潮。从毛利率看,2025年一季度晶澳科技为-6.71%,同期晶科能源、隆基绿能、天合光能分别为-4.08%、-4.71%、6.6%。

截至2025年6月5日收盘,公司股价仅9.38元,市值仅剩310.4亿元,较2022年高点缩水超8成。

4

负债率超76%

押注海外故事好讲不

行业产能过剩大背景下,晶澳科技上述减值是在为往期的激进扩张买单。

2020年,受益“双碳”政策推动,全球光伏装机量迅速上升。看着下游需求爆发,晶澳科技开始扩充自身产能,构建了从硅棒、硅片、电池片到组件的完整产业链。

2022年,公司硅棒、硅片、电池、组件的产能分别为40.7GW、38.9GW、33.9GW、41.6GW。到2024年扩至78.8GW、97.4GW、83.2GW、90.1GW。据招股书透露,截至2024年底,晶澳科技光伏组件产能已超100GW。固定资产和在建工程分别为415.84亿和32.44亿,两者合计448.28亿元。

如此大规模扩容自然需要大量资金支持。据界面新闻,Wind数据显示,自上市以来,晶澳科技累计募资577.93亿元,其中通过资本市场直接融资286.26亿元,通过向银行等金融机构借款291.67亿元。

可即便如此,流动性压力依然不小。截至2025年一季度,晶澳科技账上货币资金255.54亿元,看似现金充足,然短期借款、应付票据及应付账款、一年内到期的非流动负债等有息负债超320亿元。资产负债率达76.33%,创十年新高。据凤凰网财经,在光伏领域500亿以上营收的企业中,资产负债率是最高的。

同时大幅扩产中,晶澳科技投资性现金流大幅流出。2022年至2025年一季度分别为72.27亿元、177.9亿元、131.1亿元、10.68亿元,三年多时间投资性现金流累计流出近400亿元。

为了降低资产负债率,筹措扩产资金,公司二次上市便自然提上日程。考量在于,如上所述,晶澳科技目前股价并不理想,再次上市是否会资金分流、引发股价调整,估值压力也值警惕。

从募资用途看,主要包括推进海外产能建设、拓展海外营销及偿还银行债务等等。2024年晶澳科技国内收入297.01亿元,占比42.4%。海外占比57.6%,覆盖178个国家和地区,美洲地区毛利率高达31.43%,远高于国内业务的-7.98%。

2025年5月,全资子公司深圳市晶澳投资有限责任公司成立,注册资本1亿元,经营范围涵盖光伏设备销售及资产管理,被视作全球化布局的又一落子。此前,晶澳科技还与澳大利亚清洁能源企业NSEG、YESGroup签署MOU协议,约定2025年向澳洲市场供货250MW高效组件。

结合二次上市募投方向,可见行业寒冬中,晶澳科技正将战略重心进一步转向海外。只是,如同硬币两面,海外故事虽诱人亦暗藏风险:比如欧美市场贸易壁垒高企,美国对东南亚光伏产品实施“双反”,欧洲碳边境调节机制增加合规成本等等。公司财报中也曾提示,“国际贸易摩擦可能侵蚀海外毛利率优势”。

不算夸言。分区域看,美洲欧洲是晶澳科技极重要的市场阵地,2024年公司对该两大洲营收分别达到163.86亿元、127.27亿元,占比为23.4%、18.1%。此外,中东等新兴市场低价竞标频发,如2023年迪拜项目创下1.62美分/KWh的全球最低电价,价格战压力不容小觑。

显然,在追求产能扩张、市场份额,努力讲出更多成长故事的同时,晶澳科技面临着资产负债率上升、现金流压力增大以及海外市场不确定性等多重挑战。即便此番如愿上市,未来,如何优化资产效率、降低财务风险以及应对国际贸易摩擦,把钱真正用在刀刃上把海外故事讲好讲透,让企业快速脱困而不是再添新危机,仍是避无可避的严肃考题。

5

大破大立 方向比努力更重要

当然,产业起伏、企业兴衰本是常态。应对寒冬洗牌,行业巨头往往饱有更多韧性、张力。

5月29日,隆基绿能发布了Hi-MO X10轻质双防组件,这是一款专为老旧厂房、轻量化彩钢瓦、网架结构等低载荷屋顶而研发的产品,被宣传为“低载荷工商业屋顶的首选产品”。据隆基绿能分布式业务中国区总裁牛燕燕介绍,该组件在轻量化、便捷安装、可靠性等方面都做到了行业领先。

具体数据显示,Hi-MO X10轻质双防组件的重量仅为7.2KG/㎡,通过多项减重工艺,较常规双玻TOPCon组件减重42%,能够使一万平方米的屋顶承重降低34吨。 全国首单Hi-MO X10轻质双防组件样板案例已落户重庆万虎文创产业园。据重庆数下科技有限公司总经理陈姿含介绍,万虎文创产业园规划电站总装机量为900kW,使用隆基Hi-MO X10轻质组件后,总重量比常规TOPCon组件总重减少近40%。此外,安装电站期间,文创园区并未停止营业,既保证了经营收入,也提升了改造效率。

据证券时报,隆基绿能分布式事业群总裁蒋东宇表示,面对“531新政”和当前行业“内卷”及“降本”的严峻现状,隆基始终坚守稳健可靠、科技引领的发展理念。在产品技术层面,隆基已构建起以BC二代技术为核心的产品体系,打造了“三防组件”等适合多种场景的分布式组件,精准化解决消费者痛点。目前,“三防组件”订单已经排至六月中旬。下一步,隆基还将推出多种“场景化”产品,满足更多客户的不同需求。

再看晶澳科技。申请书显示,据弗若斯特沙利文报告,公司2024年以光伏组件出货量计全球排名第三,市场份额12.3%,且自2015年以来光伏组件出货量连续10年位列全球前四位。截至2024年末,产品覆盖全球178个国家与地区,并已设立了16家海外销售公司,包括在全球各区域的七个区域运营中心。

背后,离不开晶澳科技对光伏产业链的垂直整合,涵盖硅棒、硅片、光伏电池及光伏组件制造,各产品线产能高度同步。且业务还拓展到光伏材料与设备,以及光伏电站及储能系统解决方案。据公司披露了产能扩充计划,拟在阿曼建造新生产基地以扩大产能,总投资金额40亿元。于2025年开工建设,并将分阶段实施。竣工后该基地预计将拥有6GW高效光伏电池及3GW大功率光伏组件的有效功率产能。

......

不难看出,虽身处阵痛期、逆风局,隆基绿能、晶澳科技仍饱有发展信心、也不缺突破布局动作,展现了龙头企业该有的攻坚克难韧性。只是,还是那句话,市场不等人。越是洗牌期,越需要革新魄力、战略定性,除了产能扩容产品推新,核心技术、特色创新力更为重要。然从研发费看,与隆基绿能类似,晶澳科技2024年及2025年一季度均出现了下行。

都说方向比努力更重要、大破才能大立。想要在乌卡时代突围,除了成本控制等战略收缩,还需有凌厉精准的进击动作。隆基绿能、晶澳科技做到多少还差多少呢?

原文标题 : 乌卡突围 隆基绿能、晶澳科技破与立