03

BC之路,如何三生万物?

2023SNEC爱旭股份展台前人流如织;赶碳号摄

BC的参与者,我们所熟知的,现在至少已经有爱旭、隆基和Maxeon三家,而从事BC电池、组件生产的企业,实际上远远不止,只是出货量很小。举个例子,国家电投就在做BC电池——这一点让赶碳号有些意外,还有伏图拉、Valoe Cells等企业。

虽说如此,BC路线并未被我们所熟悉的大多数光伏企业选择。除了BC技术路线门槛很高以外,其当下的成本偏高也是重要因素。

爱旭股份公告,今年上半年ABC组件已实现部分销售,平均单瓦不含税收入约2.20元。

隆基绿能虽然未公布HPBC电池技术的Hi-MO 6生产成本和销售价格,但在不久前,隆基绿能公开表示,“目前高端产品较PERC来说,每W仍保持5至7分钱的溢价。”

爱旭董事长陈刚表示:“ABC背接触技术,理论模型上是可以实现肖克利-奎伊瑟极限模型(即光电转化效率的理论极限模型),即29.4%单结晶硅的终极技术,用这个技术把它开发,把它实现,把它低成本化。”

而且陈刚判断:“未来5-8年之内,不太可能有新的非常有全面优势的技术能够很快替代晶硅电池。现在的ABC技术路线,足以让我们在5-8年保持领先优势。保守预计,未来ABC电池平均量产,转化效率28%是有机会的。”

笔者认为,现在HJT市场表现弱于TOPCon的根本原因,其实就是成本偏高,而现在BC电池表现弱于TOPCon,在很大程度上,也是因为BC的技术门槛高、工艺复杂,以及成本偏高。

参与者多了,成本自然就降得快。

TOPCon的快速降本不是仅靠晶科、钧达两家领头羊,而是众多参与者的共同研发。HJT的阵营企业之间联系密切的一个重要原因是,企业对友商降本路线进展的高度关注。

友商的技术突破,可以证明技术路线的正确,只要友商可以突破的技术难关,自己迟早也能突破。但未来技术的同质化也会大大增加产品的竞争压力。

BC电池的降本困境还在于,参与的企业太少,而且工艺繁杂,技术保密性强。GW级,在国内目前只有爱旭股份、隆基绿能两家企业在做。国外有TCL中环参股子公司Maxeon等。各家企业对于BC技术的细节都是避而不谈,这也让BC路线显得十分神秘。

去年,BC类电池组件全球出货超1GW,主要由Maxeon贡献,其他2家实际出货量相对较少。

从BC产业化发展角度看,爱旭股份实际上早在2021年时就推出了行业首创的ABC电池,并在2022年推出基于ABC电池的高效组件,成为国内BC产业化当之无愧的先行者。

隆基绿能在2022年11月初首次公开发布HPBC电池技术,并在今年9月5日的业绩说明会上首次明确以BC为今后的主要技术路线。

同样值得关注的是,9月8日,TCL中环在对外宣传中表示,早在2012年时中环就与SunPower合作过,后者的N型IBC电池转换效率达到24%-26%。10月11日,TCL中环在公告中进一步表示,行业会进一步向更高转换效率的BC电池结构发展,并再次明确参股公司Maxeon是全球率先研发且规模量产IBC电池的企业。一些业内人士将上述信息视为TCL中环未来或将发力BC路线的一种强烈的市场信号。

主要的几家企业在BC技术路线方面拥有共识,但在技术研发方面尚缺乏交流,甚至部分企业在核心生产环节所使用的设备都是定制研发的。这和走独木桥差不多,对企业来说研发的难度更大。但这可能也预示了,未来在先进电池技术方面不会再存在所谓的技术共享——每家企业为了产品的差异化,会从技术到工艺、到设备、到产品都会保持技术商业机密,以提升企业自身的核心竞争力。

不过,BC的产业化之路,这才刚刚开始,总要有人第一个吃螃蟹,总要有企业先行先试。在未来,参与BC的企业多了,相互之间的交流与合作,可能就会越来越多吧。

世上本无路,走得人多了,便也成了路。

04

PERC稳定盈利,成为ABC的安全垫

即使未来是BC的天下,但是现在TOPCon电池大规模出货,坚持BC路线也难免受干扰。爱旭能坚定选择BC,选择一条最难的路,和现有电池业务已形成较厚的安全垫有关。爱旭股份中报显示,今年上半年公司实现营业总收入162.49亿元,同比增长1.65%,归母净利润13.09亿元,同比增长119.60%。爱旭上半年实现电池及组件累计销售量 18.76GW,同比增长13.6%。多家机构测算,上半年爱旭扣除存货减值影响,PERC实际单瓦盈利水平超8分钱,好于行业水平。上半年,PERC满产满销,给公司带来了充沛现金流。

另外,根据爱旭公布信息,可以看到上半年其PERC电池非硅成本已经降至0.12元/W,单瓦毛利有0.16元/W,因此仍有良好的盈利性。

爱旭股份在今年的中期业绩交流会上介绍:公司在建工厂、购买设备的时候,会同步考虑未来升级改造的问题。爱旭称,现有电池产能中,只有佛山的1GW产能无法升级改造,其他产能均可以改造。

注:以上数据仅包含电池片独立对外销售业务数据,不含占比低的受托加工等业务;来源:爱旭股份定增问询函回复公告

05

九个月,力争打平TOPCon

BC电池的技术难度,让不少企业望而生畏。爱旭股份的ABC电池前景如何,赶碳号也曾有疑惑。

但是,今年中报爱旭股份首次集中披露了ABC电池的各项指标以及明确的降本时间表。这些信息或许会大大加深投资者的认知。企业信息越透明,投资者对其信任度自然就越高。

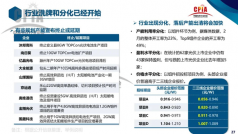

第一,明确ABC电池平均量产转换效率已达到26.5%,ABC组件量产交付效率可达24%。

珠海首期6.5GW ABC电池项目已于报告期实现投产,平均量产转化效率达到26.5%。

ABC组件,在182mm硅片尺寸下的54版型组件交付功率达到465W,72版型组件交付功率也达到620W,量产效率可达24%。

第二,ABC电池良率97.5%,组件良率98%-98.5%。

隆基绿能9月5日在交流会提到,隆基HPBC的良率在95%,已能大规模量产。

爱旭股份披露,佛山基地ABC电池良率97.5%,组件良率在98%-98.5%之间。珠海基地正在爬坡中,目前电池平均良率93%左右,组件良率在97%-97.5%之间,预计今年四季度可以达到佛山基地水平。

第三,今年上半年ABC组件已实现部分销售,平均单瓦不含税收入约2.20元。

第四,爱旭股份中报提到“公司力争2024年6月ABC电池及组件成本和TOPCon打平。”这个Flag,有点超出赶碳号的预期。

其一,ABC电池成本和TOPCon成本差距太大了。如果明年6月份ABC电池及组件可以和TOPCon打平,那和PERC之间的成本差距也可能只有一步之遥了。果真如此,ABC的市场竞争力完全可以预见。

其二,2024年6月,是一个非常明确的时间点,到现只有不到9个月的时间。究竟是飞上天,还是被打脸,很快就可以得到验证。

爱旭股份看上去非常有把握,进一步补充说:“公司匹配ABC电池技术的新一代硅片、组件技术已完成实验室开发工作,四季度可进入量产实验阶段,预计可以支持2024年组件功率较目前提升20-30瓦。”

关于如何降本,陈刚在接受媒体采访时解释了三大方向:

一,现在物料成本与TOPCON基本持平,随着技术不断成熟,物料成本还会降低;

二,因基地处于珠三角,人力、电费成本偏高,现在正在不断研究一些新的技术/工艺,让新的设备用电量更少,研究一些新的管理技术和自动化技术,用工最少;

三,提高电池转换效率,只要能不断提升效率,其它成本即使不动也会被摊薄。

此外,爱旭股份还披露了部分在手订单,比较详细:

公司与德国Memodo集团签订1.3GW ABC组件供货协议,与荷兰LIBRA集团签订650MW ABC组件供货协议,与捷克25 ENERGY、也门SAHARA等公司亦达成欧洲区域产品销售协议,与丸红技术系统株式会社、WWB株式会社、IGUAZU达成日本市场产品销售代理合作,与快易光伏、福建融信创富数字能源技术、深圳市华塔材料等达成国内ABC组件分销合作等。尾声

如果一件事情,企业没有把握、没有做出来或压根没有真做,信息披露上往往是遮遮掩掩,顾左右而言他,行为上反复迂回,前后打架。

现在爱旭股份在BC电池上表现得越来越坚定了,行动路线越来越具体,目标也越来越清晰。ABC电池技术难关应该已实现突破。这次,爱旭不仅率先坚定选择了BC,甚或将继续引领BC。

编审:侦碳

赶碳号原创文章如需转载或引用,均应取得授权。

原文标题 : 爱旭股份宣布:力争九个月,ABC成本追平TOPCon!