光伏作为未来清洁能源方向之一的大赛道,前几年火热的一塌糊涂,板块里的公司估值没有最高只有更高。不过眨眼之间,光伏已经从市场的宠儿变成弃儿,持续下跌已经跌了一年多了,细分子领域无一幸免。

如果从PE的角度来看,目前光伏产业的估值已经达到了过去10年的最低位附近。PB的话,还有一些空间。

光伏跌完了吗?

产业上行,但企业肉搏

虽然光伏板块一直跌,但其实光伏产业还是蒸蒸日上。

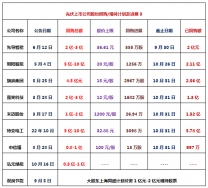

2023上半年,国家能源局公布中国新增光伏装机78.42GW,同比增长153.95%。7月创年内新高,单月国内新增光伏装机18.74GW,同比增长 174%。8 月光伏新增装机达到 16.0GW,同比增长137%。可以说国内光伏产业的景气度依旧很高。

海外市场,1-6月,光伏组件出口量106.1GW,同比增长35%。7月单月组件出口14.5GW(-8%),稍降。8月组件出口15.8GW,同比增长12%,环比增长16%。

无论是国内还是海外,2023年都保持上行趋势。行业营业总收入和净利润都保持30%+以上的增长。

如果光看光伏板块的行情,会让人还以为光伏企业是不是要倒闭了。

那为什么行情这么差呢?

主要在于对未来的预期不佳。主要有3方面的担忧:

1、海外有自建光伏制造产业链的预期,中长期可能对中国光伏产品销量和市占有影响。

不过从成本角度,中国产品的竞争力是不虚的。海外愿意花更多的钱去自己做,长期下来是否划算未可知。

2、光伏产业链的大规模扩张造成的供给过剩

这是行情不佳的主要原因。

虽然行业还在快速增长,但是以季度来看,板块营收和净利润增速已快速收敛。

究其原因,产业的需求端快速上升,但是供给端上升得更快,产业链价格持续下跌。

在供需关系方面,2022年全球光伏装机量预计达到220GW,同比增长20%左右。但光伏组件产能却在快速扩张,截至2022年底,我国组件产能/产量分别达到551.9GW和294.7GW,约占全球总产量的80.8%和84.8%。市场预期今年全球光伏装机大概冲击400GW,明年冲击500GW左右。产能利用率都打不满,预期近两年都是产能过剩的状态。

尤其上半年光伏产业链上游硅料产能持续释放,行业供需平衡完全转向,带动产业链价格在二季度大幅下行。

从利润分布维度看,近一年来,产业链总体盈利以及各环节的利润进行了重新分配。

硅料大幅降价盈利收窄;硅片盈利则受下游排产影响较大,排产上行盈利扩张,排产下行盈利收窄;电池片由于topcon新增产能释放不及预期,导致整体排产上行趋势下,电池供应紧张,维持高盈利水平;组件环节,组件龙头正式开启价格战,价格和盈利持续下降,当前组件价格下,环节利润转负,一体化还能盈利。

3、受宏观影响,市场估值水平被持续压缩。

随着美债利率持续高位,预期还将有所上行。对于高估值的板块,一旦后续增长不及预期,那么估值下行是肯定的。此外,行业整体的再融资难度也要更大,下游的需求也会受到压制。