拐点在哪?

虽然目前全球光伏装机需求依然处于增长期。若按预期增长,到明年大概率依旧是供给过剩。

是否就代表明后年再说呢?

未来的变数总是很多。打破当前路径的变化有两种:

一种是需求崛起。全球的高利率其实一定程度上抑制的更多的需求,等待美联储政策的转向带动海外需求上行,或者光伏加储能的度电价格下行,激发更多的需求。

另一种是供给出清。一旦行业技术同质化,以国内产业的制造和融资能力,就可以快速在行业产生结构性的供给过剩。行业在老技术框架下,需要厮杀一段时间,等待多余供给的出清。而新技术则会享受较好的竞争格局。

当下的情况是,从上文可以看到,组件已经开启价格战,该环节行业利润已经转负。

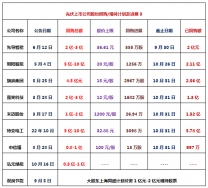

前8月组件中标超90GW,中标价格降至1.25 元/w,最低中标价在 1.18 元/w。根据中邮证券的资料,一体化企业继续以自身优势维持低价,二三线企业由于成本压力报价重心有所上移,同时投标企业数量也有减少。

行业出现亏损,成本较高的企业就不会再继续跟进了,组件格局或迎阶段性出清,那么也意味着的底部接近。

组件的价格战,大概率会往上游传导。组件部分需求出清,上游就会过剩,也会开启价格战,而各环节的产能都在持续释放。

整个行业进入格局调整,整体光伏的成本就会下行,下游光伏电站的投资成本也会降低,需求反而就会转好。

根据山西证券的测算,在组件的均价为1.22元/W情况下,终端地面电站的收益率为10.8%,对应的资本金IRR为25.6%,收益率已经处于较高水平。如果配储能(10%的比例,2小时),且在年利用小时数增加75h的假设条件下,项目的IRR约为10.3%,资本金IRR约为23.7%,收益率其实也不低。是有机会上调下游装机预期。

这样的过程需要时间传导,板块虽然接近底部但不代表拐点,需要等看到各环节激烈厮杀尾声或者下游崛起。