Part Two

价格低迷产能过剩,双重压力下的豪赌

颗粒归未来取得重大技术突破

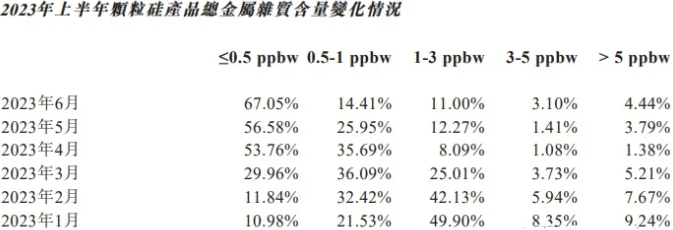

据协鑫科技的半年报透露,去年1-6月,协鑫科技颗粒硅的杂质含量,在既定产能下确实得到了大幅提高。以拉制N型硅所需的<1ppbw标准衡量,所占比例在短短半年已经从32%上升81%,成绩斐然。但不符合标准的产品比例,尚有20%左右,依然需要继续改进。

“一尺之棰,日取其半,万世不竭”,除非技术和工艺出现重大突破,否则未来产品质量的提升预计会放慢,现在就断言协鑫科技能将颗粒硅赶超棒状硅,还为时尚早。

侦碳家认为,协鑫科技本次ALL IN押注颗粒硅,除了半年报披露的产品质量明显提升带来的底气,其实还有不得已的原因,主要包括多晶硅市场价格下跌和产能过剩带来的不利影响。

首先是多晶硅市场价格下跌的大势不可违。多晶硅市场价格在2023年2月登顶20多万/吨后,即开始持续下跌,最低价甚至一度接近6万/吨,这已经是一线硅料企业的成本线,部分硅料企业因此选择停产检修,以避免越卖越亏的局面。而宝丰等企业则选择将新增产能延迟投产,以避免投产即亏的窘境。

虽然硅料价格下半年也曾一度反弹上涨,但很快又迎来通威股份和大全能源等头部企业共计40万吨新增产能的投产,供需再度失衡。

2024年,随着更多新增产能大规模释放,产能过剩恐难以避免,多晶硅价格可能还会在低位徘徊。

除了市场价格下跌趋势的不利影响,产能过剩对多晶硅企业也是雪上加霜。2023年仅前三季度,我国多晶硅产量已增至约100万吨,全球全年的多晶硅产量预计可以满足500GW的光伏装机容量需求,而同期实际装机容量需求预计仅有330GW,如果再算上在建产能,多晶硅供过于求的风险会更大。这种局面下,多晶硅市场价格不仅难以回暖,可能还会继续下跌。

虽然多晶硅市场价格下跌到低位,并非协鑫科技凭一己之力可以力挽狂澜;但降低成本还是大有可为,而颗粒硅的降本空间和利润空间又显然都大于棒状硅;同时其颗粒硅量产下的质量又确实得到了长足的提升,所以侦碳家猜测,会不会协鑫科技是在价格低迷和产能过剩的双重压力下,选择通过颗粒硅豪赌一把未来,如果技术上能走通,不但可以获取超额利润,还能引领整个硅料行业重新洗牌并获取头筹。

当然,如果赌输了,棒状硅统治地位依旧,颗粒硅最终未能逃脱掺杂使用的添头命运,那么协鑫科技未来可能要为这次豪赌付出沉重代价,因为其已经放弃了棒状硅的基本盘。

实际上,不仅未来可能要付出巨大代价,眼前为这次股权回购,协鑫科技已经付出了沉重代价。

Part Three

净资产损失近40亿的股权回购业务

杀鸡取卵还是壮士断腕

协鑫科技本次公告显示,股权回购交易一旦完成,协鑫科技可回收的资金预计为54.66亿元,其中44.73亿元为新疆戈恩斯分派给江苏中能的股息红利,其余9.93亿元则为新疆戈恩斯回购江苏中能所持股权支付的对价。

股息居然高达股价的4.5倍,对比上市公司的平均投资回报率,前者高出太多了。以2022年为例,沪深北三大交易所上市公司拟分红总额合计约为2.13万亿元,占同期净利润的比例约为40.8%,如果折算成投资回报率还会更低。

实际上,不是新疆戈恩斯分红率高得离谱,而是回购的股权太廉价。公开资料显示,这次交易对协鑫科技造成的账面净资产损失高达39.74亿元。即便按照协鑫科技的说辞,其中大部分为商誉减值损失,但即便扣除商誉减值的影响,交易亏损依然高达7亿。

此外,股权回购的主角新疆戈恩斯近年来业绩不俗。2022年,新疆戈恩斯实现营收136亿,净利润82亿;2023年上半年,新疆戈恩斯实现营收41亿,净利润20亿。侦碳家认为,本次股权回购意味着协鑫科技从此杀掉了这只会下金蛋的母鸡,即使协鑫科技希望未来将重心转移到颗粒硅产品,循序渐进有序更替可能是更佳选择,而非宁愿巨亏也要直接放弃当前还能带来巨额回报的现金奶牛,除非协鑫科技就缺这笔回购收入去重启颗粒硅的未来。

虽然也有业内人士认为,协鑫科技本次退出的属于老旧产能,通过回收资金增加现金储备,未来可以更好投资颗粒硅新建产能,包括拟在沙特新建12万吨/年的颗粒硅产能等。

但侦碳家认为,协鑫科技本次回购实质上是通过壮士断腕,主动执行撤退战略,具体属于其中的转向战略,并为此付出了高昂代价,包括放弃了现金奶牛和承担了巨额回购亏损。

转向战略也称作调整型收缩战略,是指企业在现有的经营领域难以扩大或维持原有的产销规模和市场占有率,却又面临新的更好业务机会时,对原有的业务领域进行压缩投资,控制成本以改善现金流,转而投资开发新业务机会的战略。以多晶硅目前的低迷的市场价格和过剩的产能,协鑫科技想要通过棒状硅扩大产销规模和市场占有率确实不易,于是转战颗粒硅也在情理之中。

协鑫科技通过付出巨大代价执行的转向战略,虽然可以为其提供关键的重启颗粒硅未来的机会,但未来实现颗粒硅替代棒状硅的道路可能还很长。

Part Four

价格优势继续不负众望

质量劣势补齐差距尚待时日

截至去年年底,协鑫科技颗粒硅的已运营及在建项目总产能约40万吨,其中徐州、乐山、包头三大基地已实现颗粒硅有效产能28万吨。另外,呼和浩特10万吨颗粒硅项目即将建成投产。2023年7月,乐山协鑫颗粒硅项目生产成本约35.68元/公斤,遥遥领先于行业,这也符合侦碳家对颗粒硅降本能力的预期。

除了深耕国内市场,协鑫科技还在酝酿走出国门,踏足海外。去年12月,协鑫集团董事长朱共山与沙特投资大臣哈立德.法利赫就其新能源材料项目空降沙特进行过交流,沙特方表达了对项目的迫切欢迎,协鑫科技也表示将优先考虑中东地区作为其12万吨颗粒硅工厂的选址,但预计运营不会早于2025年,且依然还在考虑备选的其他国家。

虽然,协鑫科技运营下的颗粒硅价格优势一如既往地不负众望,但侦碳家更关心其颗粒硅与棒状硅的质量差距何时能补齐,而像通威股份和大全能源这样的同业竞争对手对颗粒硅的反应,将比协鑫科技的自我陈述,更能印证颗粒硅的真实质量提升。如果哪天出现竞争对手也开始扎堆颗粒硅,说明这事真成了;而以目前行业内波澜不惊的实际现状,侦碳家认为还是继续吃瓜以观后效更靠谱。

THE END

侦碳家原创内容 转载请联系授权

原文标题 : 股权回购交易巨亏近40亿,也要坚决割席棒状硅,协鑫科技用颗粒硅豪赌明天