伴随着光伏阶段性产能过剩问题爆发,业内的扩产、跨界活动终于有所降温。

据“草根光伏”跟踪的扩产动态信息显示,不仅2023年1-3月光伏行业签约、开工的项目较上年同期有所减少,且延期、停产、终止转让的光伏项目在增多。

上游硅料环节,江苏阳光原计划在内蒙古包头投资300亿元建设光伏一体化项目夭折,后改到宁夏石嘴山投资50亿建5万吨多晶硅,迄今未对外公布消息。

同时,赛能硅业10万吨颗粒硅项目一期2万吨也较原定投产时间延期。

光伏本身就是一项资金和技术密集型产业,且具有较强的周期波动属性,搞光伏不单是对跨界新玩家来说是一项挑战很大“技术活儿”,即便业内老玩家也不敢说驾轻就熟。

我们注意到,除了赛能硅业、江苏阳光等跨界玩家,由上游工业硅切入多晶硅的合盛硅业,硅料巨头大全能源,做光伏玻璃的南玻A,还有做背板、电池片的中来股份,这些有一定经验的厂商也出现了投产延期,或工程建设进展迟缓等情形。

如果说上游的硅料技术壁垒比较高,代表性不强的话,技术门槛相对低的电池片、组件环节有项目延期、终止的话,更说明跨界光伏并不是一件容易的事儿。

据不完全统计,2023年以来已有7个N型电池片项目宣布终止或转让股权,涉及的产能规模在98GW左右,对外披露的投资总额合计接近500亿元,且相关项目的发起者均为跨界厂商。

多个跨界光伏项目“泡汤”,表明相关厂商缺乏足够的战略定力,信心不足外,也暴露了其在技术、资金和品牌等方面存在短板和不足。

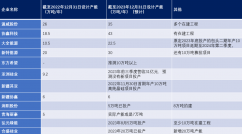

2月1日,向日葵宣布终止总投资30亿元10GW TOPCon电池片项目,一期建设规模为5GW。

向日葵早年做过光伏业务,2010年光伏板块营收一度达到23亿元,后来遇到周期调整,向日葵出售了光伏资产转型到医药领域。看光伏火了,又要进军TOPCon。最终,这次“止损销户”,向日葵搭上了420万元。

在跨界光伏“走麦城”的还有皇氏集团,该公司抛出总投资100亿元建设20GW TOPCon电池及组件项目,名噪一时。2023年8月,皇氏集团公告称,已转让了阜阳20GW TOPCon电池片投资主体—安徽绿能的控股权。

益智玩具上市公司沐邦高科的跨界光伏之路也不那么顺畅,该公司先后终止了南昌安义、湖北鄂州共计18GW的TOPCon电池片项目,在广西梧州投建10GW TOPCon电池片项目投产出现延期,同时该公司拟在安徽铜陵投资70亿元建设10GW N型电池片+10GW切片项目的推进也存在不确定性。

2023年6月21日,奥维通信发布公告称,终止了总投资45亿建设5GW HJT电池项目的扩产计划。

2023年12月30日,山煤国际宣布终止投资30亿元建设3GW HJT电池项目。山煤国际是业内较早的HJT电池跨界者,该公司于2020年8月宣布投建HJT电池项目,当时的规划总产能为10GW。

近期,终止光伏扩产的案例进一步增加。继子公司金寨嘉悦新能源电池片临时停产后,聆达股份又宣布总投资91.50亿元的铜陵狮子山15GW TOPCon电池+5GW HJT电池项目终止。

3月18日,海源复材宣布,总投资80.2亿的10GW TOPCon电池3GW组件+5GW HJT电池片项目终止。其滁州全椒项目投资主体--赛维能源作价3800万转让给了爱旭科技。

这只是阶段性产能过剩环境下,项目终止的一部分。实际上,市场上项目投产延期或终止的数量可能要略高于上述数字。

据“草根光伏”在2022年整理的一个数字,跨界光伏的厂商数量达到50余家,覆盖光伏制造+电站建设等多个领域,各公司对跨界光伏可以说是趋之若鹜。

房地产、水泥、玩具、乳业、家电、建材等各领域的企业之所以热衷于跨界光伏,究其根本原因还是为光伏的“easy money”所吸引,不考虑技术壁垒和行业波动风险而一拥而上。

如今,疯狂的扩产“大跃进”引发了产能过剩,也直接导致了新一轮洗牌的到来。不仅一些跨界的新玩价要为盲目扩产交学费,全行业都在为此付出昂贵的代价。

光伏的产能过剩、周期性调整,还是值得各方去深思、反思。

原文标题 : 跨界光伏大败局,总投资近500亿、100GW项目凉了!