撰文|大蔚

编辑|凯旋

产能过剩时期,竞争就会日趋激烈,之前固有的产业格局会发生变化。

近日,随着阳光电源股价的上涨和隆基绿能股价的下跌,“光伏茅”霸榜光伏板块的神话破灭,阳光电源取而代之,成为了新的光伏第一股。

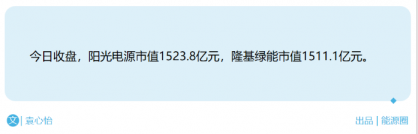

3月22日收盘,阳光电源收于102.97元/股,总市值约1529.26亿元;隆基绿能下跌3.65%,收于20.09元/股,总市值1522.43亿元。3月25日收盘,这一态势得到稳固。当日阳光电源总市值达到1523.76亿元,隆基绿能的总市值是1511.06亿元。

不过,两家公司与市值巅峰期相比,都大幅下降。可以看到,光伏行业整体处于市值缩水中。目前,阳光电源、隆基绿能总市值极为接近,预计短期内两公司“光伏第一股”之争仍将进行。

01

出货量多年蝉联第一

光伏第一股的易主,背后是资本市场转向的具体表现。而支撑阳光电源的市值上涨的,是其在光伏产业发展缓慢期展现出来的盈利能力。

虽同处光伏赛道,但阳光电源与隆基绿能的主营业务颇有不同。阳光电源产品聚焦逆变器、变流器、储能系统等,隆基绿能则是聚焦于光伏硅片和组件。

光伏逆变器是光伏系统的重要部件,光伏电池发出的直流电经由逆变器变成交流电,并入特高压/超高压输电电网。风电变流器则是风电系统的重要部件,装置在风电机组内部,风机发出的交流电经由变流器变成直流电再变成交流电,先整流再逆变。

在阳光电源主营业务中,光伏业务占比约70%,储能业务占比约30%。

2023年,从硅料产业过剩引发的价格下跌逐渐传到至整个产业链。光伏行业暗流涌动,各光伏企业在产能继续保持扩张的同时纷纷下调价格抢占市场份额,直接导致的结果就是,大部分光伏企业利润增长大幅下降,甚至亏本经营,“活下去”成为很多中小光伏企业的诉求。

但与此同时,2023年光伏新增装机规模达216.88吉瓦,同比增长148.1%,这些增量背后离不开逆变器、交流器。在如此背景下,阳光电源逆势向上,交出了行业内最好的年报。

1月22日,阳光电源公布业绩预告,预计2023年营业收入710亿元~760亿元,同比增长76%~89%;净利润93亿元~103亿元,同比增长159%~187%;扣非后净利润表现更为亮眼,为91.5亿元~101.5亿元,同比增幅达170%~200%。

取得如此傲人成绩的背后,是2022年阳光电源以77GW的光伏逆变器量蝉联全球第一,是2022年储能系统出货量连续七年位居中国企业第一,并首次摘得全球储能系统出货桂冠。而2023年,阳光电源光伏逆变器出货量预计130GW,预计将继续蝉联全球第一,储能系统全球出货也是第一,继续蝉联。

逆变器最重要的是效率。阳光电源通过采用新型半导体材料,比如碳化硅IGBT,以及高效磁性器件,通过优化电路设计、算法、散热系统,全线逆变器产品最大效率达到99%,这是其保证全球市占率第一的技术保证。

近两年,阳光电源在储能领域持续发力。3月21日,阳光电源在其举办的技术研讨会上,发布了光储2000 V高压系统技术、全场景干细胞电网技术、《工商业储能白皮书》等一系列新技术及产品等。

咨询机构Wood Mackenzie发布的2022年全球电池储能系统集成商市场份额统计数据中,阳光电源超越特斯拉,首次成为全球储能系统集成商老大。中关村储能产业技术联盟数据显示,去年阳光电源蝉联全球储能系统集成商第一。

阳光电源储能系统收入也由2018年的3.8亿元暴增至2022年的 101亿元,2023年前3季度更已达137亿元,大增177%,其中3季度 52亿元,已和光伏逆变器收入十分接近。

而3月份这一波股价上涨,则源自3月10日大摩的一篇报告。根据交银国际的预测,预计从2024年起储能系统收入将超过逆变器,成为公司业绩增长的接力棒。此消息点燃了储能板块,阳光电源受此影响大涨10%。

从阳光电源财报可以看出,因为其业务结构不止逆变器,还有储能系统、氢能业务、新能源发电等,加之自身品牌、渠道等各方实力,才得以逆势上涨。

不仅市值上涨,阳光电源旗下子公司在分拆上市前夕又连续获得来自国家队与地方国资的增资。

3月25日,阳光电源公告称,控股子公司阳光新能源开发股份有限公司通过增资扩股方式引入投资者工融金投(北京)新兴产业股权投资基金合伙企业(有限合伙)、建信金融资产投资有限公司,二者向阳光新能源合计增资5亿元,其中3946.3299万元用于新增股本,46053.6701万元计入资本公积。

此前,阳光新能源已经获得安徽铁基新能股权投资合伙企业(有限合伙)、浙江富浙富创股权投资合伙企业(有限合伙)增资3.47亿元。这意味着,阳光电源或再收割一个百亿估值上市公司。

02

发力海外市场

在光伏产能过剩、逆变器竞争激烈的背景下,阳光电源专注海外市场的决策,成为市值登顶的基石。

近日,海关总署发布了2023年11月份逆变器进出口数据。数据显示,2023年11月逆变器出口量380.27万个,环比增长22.2%。

海外光伏需求旺盛。根据集邦咨询预测,预计2024年全球光伏新增装机474GW,同比增长16%。从区域结构来看,欧洲各国在23年大幅上调其远期光伏装机目标,并推行多项利好政策,2024年欧洲新增装机将达90GW,有望长期保持稳步增长,增速为14%;美洲整体新增装机有望达87GW,同比增长33%,主要增量仍为美国;中东非市场方面,沙特、南非以及阿联酋三国装机需求将带动该地区整体保持较高增速,2024年新增装机将达28GW,增速有望达到21%。

海外储能需求也在同步增长。根据集邦咨询预测,中性情况下2024年全球储能新增装机有望达71GW/167GWh,同比增长36%/43%,保持高增。

欧美澳等市场是阳光电源出货量增长最快的市场,也是阳光电源在海外的主阵地。阳光电源逆变器海外市场收入占比超过60%,随着海外市场需求的增长和出货量的不断增长,海外收入占比将不断扩大。

2024年全球光伏发展和储能规模或将踏上新台阶,阳光电源也将凭借两项主营业务的海外优势借势而上。

03

光伏产业全方位洗牌

实际上,在波谲云诡的光伏行业中,市值、股价、排名随时都在变,行业洗牌也在所难免。

2023年,根据组件出货量排名,前三都发生了改变。全球组件老大隆基绿能,被晶科能源取代。隆基绿能下降一位,与上升一位的天合光能并列第二。晶澳科技仍为第四位。

第二梯队也竞争激烈,发生了改变。通威股份从第9跃升到第5,协鑫集成、英利能源虽然是老牌组件企业,但2023年和横店东磁是进入前十的新面孔。

这其中,隆基绿能被赶超引起了热议。不仅出货量被晶科能源超过,近期市值又被阳光电源超过,再也不是当年傲视群雄的“光伏茅”。

2023年三季度财报显示,隆基绿能第三季度实现营业收入294.48亿元,同比下滑18.92%;第三季度实现净利润25.15亿元,同比下降44.05%,结束了其连续4年净利润上涨的记录。

巅峰时期,国内光伏上市公司市值过千亿的多达20家,最高的就是隆基绿能,市值一度达到5500亿元左右,阳光电源市值最高冲到过2670亿元。在光伏行业,目前市值超过1000亿元的只剩3家,除了隆基绿能、阳光电源之外,还有通威股份,后者最新市值为1129亿元。

在这些表象背后,更关键的是整个行业出现严重产能过剩,企业盈亏分化,整个光伏行业进入深度洗牌期。

这也意味着,阳光电源想要坐稳“光伏第一股”这个宝座,还会和隆基绿能、通威股份继续“缠绵”,不过,那些第二梯队的企业暂时还难以威胁到它。

——END——

原文标题 : 反超隆基绿能,阳光电源成光伏第一股