出品 | 创业最前线

作者 | 段楠楠

编辑 | 蛋总

美编 | 李雨霏

审核 | 颂文

近日,国内“光伏一哥”宝座易主了。

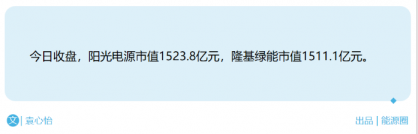

随着隆基绿能、通威股份股价纷纷大跌,截至6月13日收盘,阳光电源以1427亿元市值登顶“光伏一哥”。

在上游硅料、硅片、组件价格大跌的背景下,阳光电源由于原材料采购成本下降,2023年营收及归母净利润均创下历史新高。

此外,作为公募基金的“团宠”,阳光电源是如何做到在大部分光伏企业都亏损的情况下,自身却能实现大幅盈利?它又是如何逆袭成为新的“光伏一哥”?

1、公募大佬持仓超30亿元

公开资料显示,阳光电源成立于1997年,公司创始人为曹仁贤。成立初期,公司便以光伏逆变器作为公司主要发展方向。

1998年,成立仅一年的阳光电源生产的逆变器便应用于南疆铁路。彼时国内的光伏市场还是以外国企业为主,在国际巨头企业的夹击下,阳光电源初始过得并不舒坦。

2002年在“西部省区无电乡通电工程”中,公司才得以打开市场。为了专注逆变器市场,阳光电源将公司主要资源都集中在逆变器研发、生产上。

在阳光电源的努力下,公司逆变器获得了长足进步,光伏逆变器转换效率从早期的90%提升到目前的99%以上,价格从每瓦十几元降至0.2元左右。

2013年,阳光电源开始向产业链下游延伸,公司开始涉足EPC、光伏发电、储能、氢能等领域,但公司收入来源依然是围绕光伏产业链进行重点布局。

(图 / 摄图网,基于VRF协议)

2020年,随着“双碳”的提出,光伏正式进入高速发展阶段,我国光伏装机量开始大幅提升,阳光电源因此受益。

2020年,阳光电源还是一家年营收只有100亿元、市值不到100亿元的中型光伏企业。与彼时的“光伏一哥”隆基绿能相比,阳光电源不论是经营规模还是市值都相差甚远。

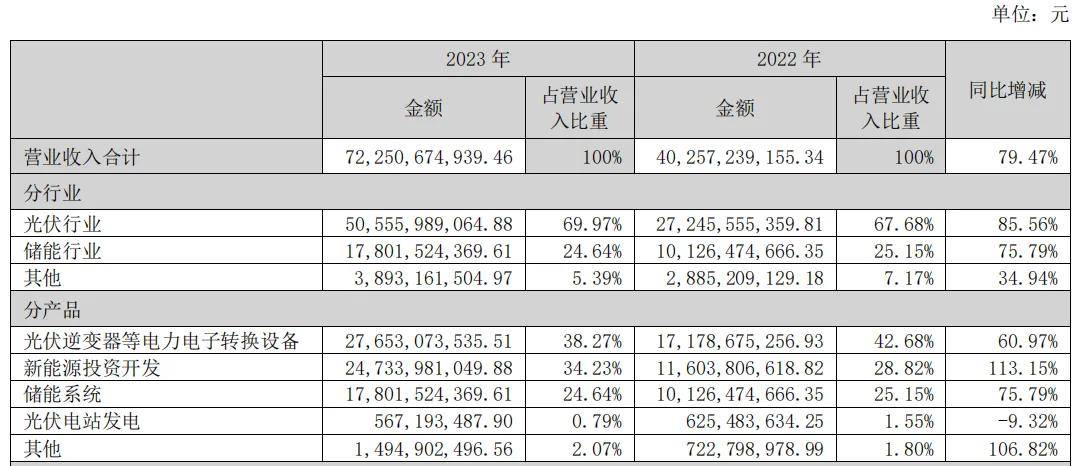

2023年,阳光电源营业收入增长至722.5亿元,归母净利润达94.4亿元,虽然营收规模较隆基绿能仍有差距,但两者归母净利润越来越接近(隆基绿能为107.51亿元)。

2024年一季度,在隆基绿能大幅亏损23.5亿元的情况下,阳光电源实现归母净利润20.96亿元,从利润上完成了对隆基绿能的反超。Wind数据显示,阳光电源也是2024年一季度光伏行业的“盈利之王”。

由于经营业绩表现较好,在光伏产业链股票普遍大跌超75%的情况下,阳光电源股价较为坚挺。截至6月13日,阳光电源报收68.84元/股,较巅峰期仅下跌44%左右,而前“光伏一哥”隆基绿能较巅峰期超76%。(编者按:6月13日,阳光电源进行了分红除权,故统一采用分红除权后的数据。)

就在6月7日,凭着“少跌就是赢”,阳光电源以1450亿元市值超过隆基绿能、通威股份等光伏巨头,顺利登顶A股“光伏一哥”。

业绩稳定、持续盈利,是阳光电源跌幅较小的核心原因,但公募基金的“不离不弃”也是阳光电源股价坚挺的重要原因。

截至2023年12月31日,公募基金对阳光电源的持股金额高达277.05亿元,排名行业第一。其中,“公募大佬”刘格菘更是重仓押注。(编者按:由于一季报公募基金披露持仓消息不完整,故采用2023年公募持仓情况。)

数据显示,2023年底,刘格菘管理的基金合计持有阳光电源金额超30亿元,广发基金另外一位基金经理郑澄然持有阳光电源金额也超过15亿元。

此前,其他光伏巨头遭遇公募基金大量减持,而以广发基金为代表的公募基金对阳光电源不离不弃,使得阳光电源能成为新的“光伏一哥”。

2、挣上游的钱,业绩大增

「界面新闻·创业最前线」发现,阳光电源盈利持续增长,一方面与光伏新增装机量持续扩大以及公司业务多元化布局有关,另一方面与公司原材料价格下跌有关。

从业务来看,阳光电源收入主要由逆变器、新能源投资开发、储能系统三部分构成,这些都属于光伏产业链上下游业务。

其中,新能源开发投资是下游业务,该业务经营规模的扩大对公司逆变器出货也有较大帮助。

所谓“新能源投资开发”,即投资建设新能源电站,实现新能源发电的目的。过去几年,以光伏为代表的新能源大发展,各地对于光伏电站的建设也在加快。

这使得阳光电源的新能源开发投资收入快速上升,数据显示,2023年这一收入为247.34亿元,同比增长113.15%。

建设开发电站就必然要使用到组件,而建设光伏系统时,组件又必须与逆变器配比使用。在公司新能源投资开发建设高增长的拉动下,阳光电源逆变器收入实现了高速增长。2023年,公司逆变器收入为276.53亿元,同比增长60.97%。

据悉,阳光电源集中式电站EPC业务模式是,电站建设完成后阳光电源转手出售,公司在其中挣点“代工”的辛苦钱。

建设光伏电站,对原材料价格极其敏感。2021年,光伏组件价格大涨,最高触及2元/W的高峰,阳光电源电站业务陷入亏损当中。

在此影响下,2021年在其他光伏企业业绩大增的情况下,阳光电源归母净利润同比下滑19%。

近两年,由于光伏产业链产能严重过剩,硅料、硅片、电池、组件价格均在暴跌。由于原材料采购成本下降,阳光电源盈利能力有所提升。

数据显示,2021年公司电站投资开发毛利率为11.91%,2023年阳光电源该业务毛利率上升至16.36%。

除新能源投资开发外,阳光电源逆变器业务也是如此。据悉,逆变器原材料主要是晶体管,前几年晶体管供应紧张因而价格大涨,近几年随着供给复苏,晶体管价格有所下降,阳光电源逆变器盈利能力开始变强。

从本质而言,阳光电源挣的是周期轮动的钱,即上游原材料厂商亏损的钱。但产能过剩并不是常态,组件价格不可能一直低迷,阳光电源的新能源开发投资也不可能一直维持如此高的利润。

同理,逆变器和储能系统业务也是如此,2023年,阳光电源逆变器及储能系统毛利率分别高达37.93%、37.47%。

作为制造业企业,拥有如此高的毛利率并不常见。作为对比,技术含量更高宁德时代的动力电池及储能电池毛利率也仅20%出头。

目前,不少光伏厂商也在开始做光伏一体化运营,如天合光能、晶科能源、东方日升等都开始做储能产品,在市场日益竞争激烈的背景下,阳光电源储能产品还能否维持较高的毛利率值得关注。

3、存货及应收账款减值近37亿

虽然阳光电源业绩持续高增长,但财务上存在隐忧——庞大的应收账款及存货或影响公司财务健康。

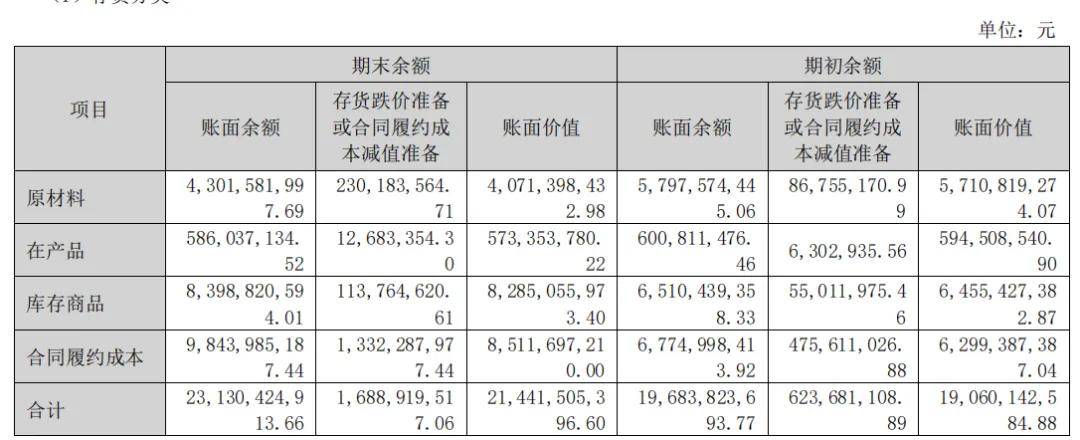

截至2023年12月31日,阳光电源存货账面余额为231.30亿元,财报显示阳光电源存货主要分别原材料、在产品、库存商品及合同履约成本四类。

2023年,阳光电源该四类存货均发生减值,其中合同履约成本减值金额更是高达13.32亿元。根据阳光电源年报披露的信息,公司合同履约成本主要包含括直接人工、直接材料、制造费用等。

由于阳光电源客户众多,因此无法确定具体是哪些业务引起的合同履约成本减值,不过仅98.44亿元的合同履约成本就产生了13.32亿元的减值,也让投资者对公司该项资产质量产生担忧。

在合同履约成本大额减值的影响下,阳光电源仅存货减值准备金额便高达16.89亿元,使得阳光电源实际存货账面价值仅剩214.42亿元。

值得注意的是,由于经营规模的扩大,截至2024年3月31日,阳光电源存货账面价值再度增长至231.1亿元。

此外,阳光电源2024年一季度再度计提了1.16亿元资产减值,较去年同期的6340.39万元大幅上升,而1.16亿元的资产减值中,有多少是由存货减值引起便不得而知。

除存货减值外,应收账款及应收票据产生的坏账也让人担忧。

截至2023年12月31日,阳光电源应收账款及应收票据余额为217.9亿元,这也让阳光电源付出了较为沉重的代价。

2023年,阳光电源仅应收账款坏账准备金额便超过20亿元,这几乎占公司应收账款余额的十分之一。

这也意味着,阳光电源仅应收账款坏账准备及存货跌价准备合计便接近37亿元。

在行业持续增长、公司原材料成本较低、盈利能力较强时,近37亿元的应收账款及存货减值给公司业绩带来的伤害不会太大。

但如果行业景气度下滑,上游原材料价格开始上涨,阳光电源还不能及时减少存货及应收账款规模,将对公司业绩产生较大影响,这点从光伏中上游企业通威股份、隆基绿能的业绩表现便能看出。

对于阳光电源而言,由于硅料、硅片、组件等产品的产能严重过剩,作为下游光伏企业的阳光电源因此风光无限。

然而,“万物皆周期”,等上游供需达到新平衡时,硅料、组件将开启新一轮涨价周期,届时阳光电源又该如何应对,「界面新闻·创业最前线」将保持关注。

*注:文中题图来自摄图网,基于VRF协议。

原文标题 : “光伏一哥”易主!阳光电源凭什么超越隆基绿能?