近日,大和证券下调光伏玻璃龙头福莱特与信义光能评级。

文 / NE-SALON新能荟小编团

近日,东海证券公司选取了58家光伏板块的上市公司,对其2023年以来的财报进行分析。数据显示,2024年一季度,光伏产业链环节的净利润排序为设备>逆变器>辅材>组件>硅料>电池片>硅片。

光伏主产业链近期遭遇着多重挑战,多晶硅和硅片等原材料价格下跌,导致企业利润压缩,相关上市企业一季度营收和利润出现同比大幅下降。相比之下,主产业链之外,例如设备、辅材等环节目前经营阶段性趋稳,部分企业实现营利双增,但在产业链整体走向出清调整的趋势下,此前阶段性趋稳的产业环节不可避免受到价格超跌和资本预期下调的双重挤压,也在遭遇重重危机。

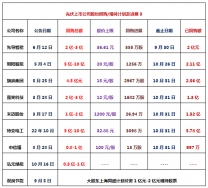

以光伏玻璃为例,中国的光伏玻璃产量连续多年保持全球第一,市场份额超过60%。作为行业的垄断性龙头公司,福莱特公司 2023 年及2024年一季度均实现营收和利润的大幅增长。

其中,福莱特公司2023年实现营业收入 215.24 亿元,同比增加39.21%;实现归母净利润 27.60亿元,同比+30.00%。2024年一季度 实现营业收入 57.26 亿元,同比增加6.73%;实现归母净利润7.60 亿元,同比增加48.57%。

但福莱特优异的业绩表现背后,光伏玻璃行业2024年以来不断承压,前几年经历了产能过剩后的激烈竞争后,随着光伏玻璃新增产能审批收紧,同时融资困难、扩产周期长等方面原因,23年以来光伏玻璃企业的扩产动力明显减弱,2024年一季度除了福莱特保持业绩增长外,其他公司净利润均为负增长。

同时,6月以来,光伏玻璃价格开始下滑,目前2.0mm单层镀膜光伏玻璃报价为15.5-17.0元/平方米);2.0mm双层镀膜光伏玻璃报价为17.0-18.0元/平方米,高价下调0.5元/平方米。而在供应端光伏玻璃产能仍在增加,6月国内新增一座窑炉点火,涉及产能1000吨/天。供需压力之下,行业内观点认为玻璃价格仍将继续下跌。

对此,近期已有大行在研报中下调预期,大和证券在报告中表示对中国太阳能行业持“中性看法”,并将福莱特玻璃的评级由“买入”下调至“跑赢大市”,并对福莱特A股与信义光能下调至“持有”评级。”

光伏玻璃之外,光伏设备环节也面临同样的情况,该板块在2023到2024年之间维持了阶段性的高速增长,尤其是2023年,根据中原证券数据,光伏设备板块2023年营业收入和归母净利润分别同比增长达到了60%、45%,这主要是缘于光伏行业的扩产需求和替代需求随着行业竞争的加剧,硅片设备、电池设备和组件设备对高性能设备的需求不断增大。

但进入2024年以来,光伏设备环节的盈利能力出现明显下降,其中行业代表性公司双良节能、金博股份出现亏损,高测股份利润同比下滑,这几家公司导致一季度光伏设备板块净利润同比下降17%。

随着光伏下游产品端盈利压力的传导以及部分光伏项目的停建和缓建,2024年光伏设备领域亦面临订单取消,新增市场萎缩,设备降价,存货减值以及坏账计提等压力。 股票市场上,光伏设备板块近日也遭遇了股价动荡,6月27日,光伏设备板块跌幅达2%,C永臻领跌12.76%,泉为科技、帝科股份跌超4%。

结语

对光伏产业链来说,已经没有绝对安全的盈利板块,所有环节都在承受行业出清的阵痛,库存周期拐点将至,行业现已处于主动去库阶段,未来有望逐步向被动去库阶段过渡。来源:NE-SALON新能荟TSS

声明:本公众号原创文章欢迎规范转载,转载时禁止对文章内容进行任何改动,并请务必按如下格式标注来源和作者【来源:NE-SALON新能荟;作者:???】,本公众号保留采取法律手段维护合法权益的权利。

原文标题 : 全面评级下调!光伏股抄底时机已来?