营收遇冷,现金回暖

作者:光斯基

编辑:老斯基

来源:光伏老斯基

杭州光伏胶膜龙头福斯特,在行业寒冬中依然韧性十足。

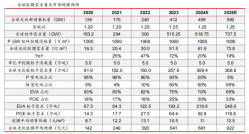

4月9日,福斯特发布的2024年业绩报告显示,公司实现营收191.47亿元,净利润13.08亿元,同比分别下滑15.23%和29.33%。

来源:福斯特2024年度报告

对于业绩下滑的原因,公司归因于主营产品销量增长但销售价格下降。这与光伏行业整体产能过剩、竞争加剧的行业背景密切相关。

4月10日,福斯特股票微涨0.08%,总市值约330亿元。

此次业绩波动印证了光伏行业的周期性特征,即使龙头企业具备技术、规模和客户优势,仍难以完全抵消行业系统性风险。

面对行业周期性波动带来的经营压力,福斯特通过优化资金管理策略,在营收承压的情况下仍维持了相对稳健的现金流表现。

来源:福斯特

得益于采用'账期+承兑汇票'的收款模式,尽管报告期内公司销售额有所下滑,但销售和回款的时间差导致当期现金流入同比增加;与此同时,报告期内光伏树脂价格处于地位使得采购支出减少。

因此,福斯特全年经营活动产生的现金流量净额达43.89亿元,较2023年净流出2600余万元改善明显。

2024年,福斯特光伏胶膜销量达28.1亿m(同比+24.98%),但因原料价格下行传导至产品售价,导致营收承压。

报告期内,光伏胶膜实现销售收入175.04亿元,同比下降14.54%,降幅略低于公司整体水平;毛利率韧性突出,微增0.12个百分点至14.72%,印证了其作为公司核心产品与盈利支柱的地位。

来源: 福斯特2024年度报告

相比之下,光伏背板业务同期受行业需求萎缩影响,销量骤降33.5%至1.01亿平方米,营收锐减54.26%至6.07亿元,跌幅远超公司均值;毛利率亦下滑超5个百分点至4.32%,成为拖累整体业绩的主因之一。

具体来看,公司利润水平和现金流状况明显承压。在营收与毛利率双双下滑的情况下,福斯特不得不调整资金配置策略,缩减研发等非刚性支出以维持财务稳健。

来源: 福斯特2024年度报告

数据显示,公司2024年研发费用同比下降17.01%至6.57亿元(较上年减少1.35亿元),研发投入占营收比例也从3.51%微降至3.43%。

这一调整虽然短期内有助于控制成本,但可能影响公司的长期技术竞争力。

尤其值得注意的是,当前光伏行业正处于下行周期,市场竞争加剧,海优新材、斯威克等竞争对手正积极抢占市场份额。尽管福斯特仍稳居行业第一,但在行业“生死存亡”的关键阶段,友商势必全力一搏。

从市场份额来看,福斯特虽仍遥遥领先,但海优新材和斯威克的差距正在逐步缩小。

2024年,光伏行业整体低迷,福斯特面临的挑战尤为严峻。

进入2025年,福斯特若仅采取“稳中求进”的策略,虽能维持稳定,却可能错失主动出击的良机,在激烈的市场竞争中略显保守。

原文标题 : 300亿杭州胶膜龙头,净赚13亿