以下为正文:

一业务结构:风光储电氢多元化发展

众所周知,阳光电源是光伏逆变器行业龙头,但初识阳光电源,需要知道阳光电源不止于光伏逆变器。

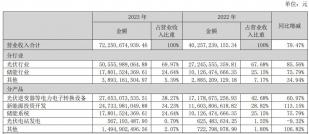

从收入结构来看,2020年公司第一大业务是电站投资开发,收入占比达43%,光伏逆变器是第二大业务。但因为电站投资开发业务盈利性较差,2020年毛利率仅10%,而光伏逆变器的毛利率高达35%,毛利率的巨大差异导致了收入和利润结构的不同。从利润贡献的角度来看,光伏逆变器贡献了接近六成的毛利润。

除了光伏逆变器、风电变流器、储能系统、电站投资开发之外,公司其他业务中包含新能源车电控、充电桩、新能源制氢系统等产品,因此公司业务范围涵盖了“风光储电氢”五大领域,在整体战略选择上,阳光电源是明确的多元化发展战略,依靠产业链协同、技术协同等拓展新业务。

目前风光储是公司的主营业务,电控、充电桩、制氢设备等产品是边角业务,本次覆盖不重点介绍。

数据来源:公司公告,长桥海豚投研

数据来源:公司官网

二光伏逆变器:阳光电源的拳头业务

光伏逆变器是光伏发电中连接光伏组件和电网的重要设备。火电、水电、核电、风电等都是通过发电机组发出来的电,可以直接发交流电,但光电是电池正负极发出来的电,只能是直流电,直流电不能直接并网,也不能直接供给用户端使用,因此必须经过直流到交流的转变,而直流变交流的装置就是逆变器。

逆变器除了直流变交流的功能之外,还会集成MPP跟踪组件,通过逆变器检测电流、配合控制支架寻找最优角度,从而提升发电量,因为光伏系统的电气特性会随太阳辐射的强度、方向、温度的变化而变化,因此逆变器起到了监管电流的“管家角色”,也被称为光伏电站的大脑。

行业成长性方面,光伏逆变器需求受光伏新增装机量和更换两个因素驱动,光伏逆变器的寿命普遍在10-12年,意味着在光伏电站25年的寿命期间内,必然需要更换一次逆变器。

由于光伏是近几年才逐渐加快发展的,需求结构中主要由新增装机需求推动,因此光伏逆变器的行业规模一般由光伏电站新增装机容量推动,也是光伏逆变器公司的核心业绩驱动因素。

下图对全球及国内光伏新增装机的预测:碳中和是全球共识,为光伏行业铺好了长达30年的成长之路,而光伏行业自身又进入了平价时代,市场测算未来5年2-3倍,对应年化增速15%-20%,而2025年并非光伏行业的终点,全球碳中和实现时间在2050-2060年,长坡厚雪,行业空间和成长性毋庸置疑,无需赘述。

数据来源:CPIA《中国光伏行业2020年回顾与2021年展望》,长桥海豚投研

竞争格局方面,光伏逆变器的主要技术已经成熟,大厂商在产品可靠性、转换效率等核心参数方面基本处于同一水准,龙头很难在技术上产生隔代的领先优势,而当前逆变器的差异化也只能体现在控制算法的设计、新兴应用场景的满足上。

下图是主要逆变器厂商的全球市占率,国内逆变器企业依靠国内低成本产业链走向全球。从绝对市占率来看,华为和阳光电源是全球逆变器绝对龙头,属第一梯队,市占率分别在20%左右,德国的SMA、国内的锦浪科技、古瑞瓦特、固德威、上能电气等属于第二梯队(第二梯队中也不乏国内企业),市占率均为个位数。从趋势上看,国内企业逐渐侵蚀海外企业的市场份额:华为近5年市占率稳定,阳光电源仍有上升势头,国内二线企业中锦浪科技和古瑞瓦特市占率提升,而海外企业市占率萎缩(龙头的SMA市占率从2013年的14%下滑到2020年的7%,腰折)。国内逆变器企业逐渐侵蚀海外逆变器企业的原因:(1)光伏逆变器技术成熟,曾经的海外龙头难以形成技术壁垒,此前国产逆变器性能确实不如海外逆变器,但国内企业近几年已经实现了技术追赶;(2)成本竞争方面国内制造企业享有优势,人工成本低,同时光伏逆变器的原材料(除IGBT)基本来自中国,因此国内企业的降价空间更大。

数据来源:Wood Mackenzie,券商研报,长桥海豚投研

就阳光电源的光伏逆变器营收结构来看,2020年公司光伏逆变器海外出货量占比超60%,因为海外报价更高,光伏逆变器海外营收贡献超80%。

在国内逆变器企业在全球市场扮演重要角色的背景下,长桥海豚君还做了国内几家企业的横向对比,主要包括华为、阳光电源、上能电气、锦浪科技、固德威和海外的SMA:

产品聚焦方面,阳光电源产品覆盖面最广,差异化竞争:(1)阳光电源和华为的区别在于,华为只做组串式逆变器,而阳光电源同时做集中式逆变器;(2)阳光电源和华为的产品更加聚焦大功率的大中小型电站领域,锦浪科技、固德威产品更加聚焦小功率户用和工商业应用领域,存在差异化竞争的空间;(3)上能电气产品覆盖面也比较广,但体量更小,所做逆变器的最大功率低于阳光电源;

业务结构方面,阳光电源和华为业务覆盖面更广:华为业务的宽广度无需赘述,阳光电源的业务布局是“风-光-储-电站”,而其他公司业务基本都集中在光伏逆变器和储能领域。

地区分布上,都是国内和海外两个市场并行发展:(1)相比整体业务,阳光电源逆变器业务更加全球化,整体业务海外营收占比虽然只有34%,但逆变器业务海外营收占比超80%;(2)相对而言,上能电气的逆变器业务更加集中于国内市场。

毛利率除了与各个企业的产业链整合能力有关之外,还与聚焦的产品领域有关:(1)同时布局了集中式逆变器和组串式逆变器的阳光电源和上能电气,阳光电源的毛利率明显更高;(2)锦浪科技和固德威聚焦的户用和工商业领域的逆变器,因为单价更高,其毛利率表现好于大中小型电站。

数据来源:各公司公告,公司官网,长桥海豚投研

数据来源:各公司公告,长桥海豚投研